テスラ、値下げが奏功で受注急増。マスクCEO「最も競争力あるライバルが中国から現れる」

更新

米EV大手テスラのイーロン・マスクCEOは1月26日に2022年10~12月期決算が発表されたあとのカンファレンスコールで、値下げが功を奏して受注が回復したうえ株価も上昇したと話した。

テスラが1月6日に中国市場での再値下げを発表した後、株価は40%以上上昇した。マスク氏は「自動車市場全体は縮小するかもしれないが、テスラ車へのニーズは堅調だ。テスラは多くの人にとって手の届く自動車を目指している」と語った。テスラの受注台数は生産ペースのほぼ2倍に達し、1月の受注は過去最高を記録している。

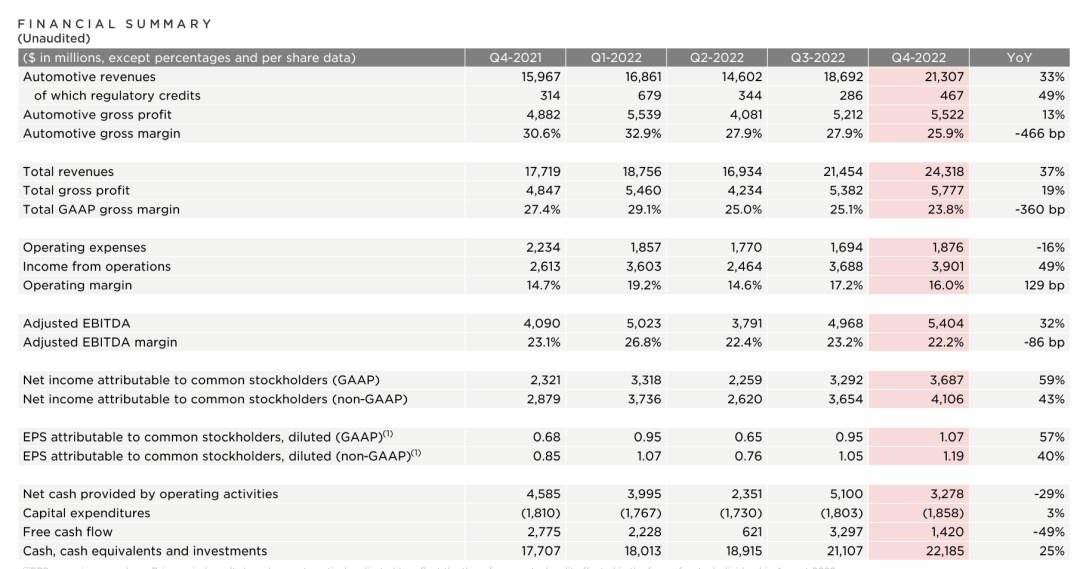

テスラは昨年10月24日に中国市場で値下げを実施した。ASP(平均売価)引き下げの効果は10~12月期の業績に現れてきている。売上高は前年同期比37%増の243億ドル(約3兆1900億円)、普通株式に係る当期純利益は同43%増の41億ドル(約5400億円)だった。四半期の売上高と営業利益および純利益は過去最高を記録した。ただし代償も払うことになり、10~12月期の自動車の粗利益率は7~9月期の27.9%から25.9%に低下し、3四半期連続で30%を下回った。

今後さらなる値下げをするだろうか。マスクCEOは明言せず、深刻な景気後退が起きる時は何でも起こりうると話した。しかし、テスラに値下げの余地は大きくない。陶琳副総裁は1月初め、テスラ中国のサプライチェーンは現地調達率が95%に達していると説明したうえで、「理論的にこれ以上引き上げる余地は大きくない。今回の価格調整後には価格は比較的落ち着くだろう」と話している。

ASPを段階的に引き下げた後もどのように粗利率を守るかについて、ザッカリー・カークホーンCFO(最高財務責任者)は新しい利益率の指標として営業利益率を持ち出した。エネルギー関連などその他の事業の成長に伴い、テスラ全体の営業利益率は上昇していくという。マスクCEOは同社の完全自動運転機能「FSD(Full Self-driving)」を例に挙げ、ソフトウェアの利益増加に伴いハードウェアの利益も増加していくと語った。

多くの地域でFSDを推進するほか、テスラは2023年に新型電池セル「4680(直径46mm・高さ80mmの円筒型高容量セル)」の生産拡大、ピックアップトラック型EV「Cybertruck」の市場投入と来年の納入、製造コストがより低い次世代の自動車プラットフォーム開発を計画している。

テスラの年間販売台数は2年連続で50%増の目標を達成できなかった。その後テスラは2023年の納入台数予想を約180万台に引き下げた。この数字は2022年比で約37%増にすぎず、ウォール街の予想よりはるかに低い。

マスクCEOはこれについて、納入180万台はテスラが確約できる数字であり、サプライチェーンの分断やその他不測の事態が起こらなければ、2023年の生産および販売台数は200万台に達する見込みだと話している。

カリフォルニア州、上海、ベルリン、テキサス州に続く5番目の工場建設計画についての質問に対し、マスクCEOは回答していない。昨年8月の年度株主総会では、同年の世界の生産能力の目標を200万台とし、年末までに新工場の建設計画を発表するとしていた。

今後5年で誰がテスラの強力なライバルになるか尋ねられると、マスクCEOは単刀直入に「(今のところ)2位とは大きく差がついており、誰がなるのかわからない」と話したが、中国の自動車企業は世界で最も競争力があるとした。「中国人は最も仕事熱心で能力も高い。中国の企業からテスラに続くナンバー2が現れる可能性が最も高いと思う」と述べている。

(翻訳・36Kr Japan編集部)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中