テスラが2019第3Q決算で黒字 上海工場での本格生産も間近

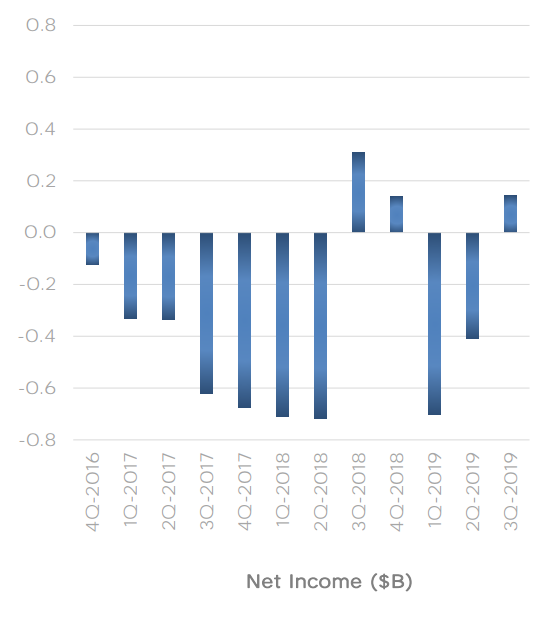

テスラの最新の業績が発表され、「第3四半期に黒字化を実現する」とのイーロン・マスク氏の公約は見事果たされた。

テスラの2019年第3四半期の売上高は63億300万ドル(約6800億円)で、前年同期比8%減とはなったものの、意外なことに1億4300万ドル(約155億円)の純利益という結果となった。資本市場はこれまで、同社の同四半期の業績に大きな期待を抱いてこなかった。「Factset」のアナリストは、テスラは第3四半期、2億5300万ドル(約270億円)の赤字を計上するとの予測を示していた。

意外だったのは業績だけにとどまらない。テスラの自動車事業の売上高総利益率の改善、Model Yの製造前倒しに加え、さらにマスク氏が再三強調してきた年間販売台数36万台という目標も期限通り達成されようとしている。

好調な業績を受け、テスラの同日の株価は時間外取引で20%以上上昇し、一時は今年3月1日以来初めて株価が300ドル(約3万2500円)の大台に乗り、時価総額は456億ドル(約4兆9500億円)に達した。

上海にあるテスラのギガファクトリー内部の様子 (写真はテスラの業績報告書より)

今年度初の黒字化

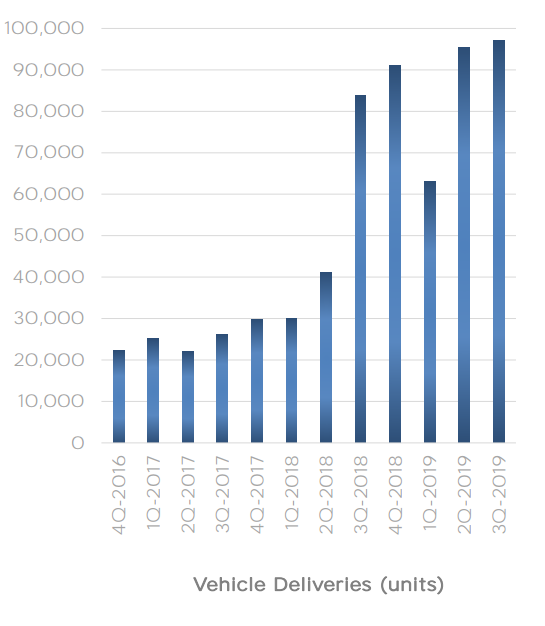

第2四半期の業績発表後、テスラの販売台数は初の9万5000台を記録したものの、実際の利益率につながらず、同四半期の純損失は依然として3億9000万ドル(約420億円)に達していた。

しかし、この問題は今期において一掃された。テスラの生産台数は9万6000台、また販売台数9万7000台と再び新記録を更新したのだ。販売台数に関しては、以前にマスク氏の予想した10万台からやや開きがあるとはいえ、前期とは打って変わり今年度初の黒字化を達成した。

これは間違いなく市場の予測を良い意味で裏切った結果といえる。あるアナリストは以前、テスラの一株当たり当期純利益を0.46ドル(約50円)の赤字と予測していたが、実際には1.86ドル(約200円)の黒字となった。

第2四半期の業績発表後、テスラの収益力に対する懸念が広がり、特に自動車事業の売上高総利益率に注目が集まっていた。同四半期にはテスラの販売台数は新記録を更新したものの、相対的に安価なModel 3の販売台数が増加した一方で、利益率の高いModel SとModel Xの全販売台数における割合が低下した結果、自動車事業の売上高総利益率は2018年以来最低の18.9%となっていた。

だが今期の販売台数が新記録を更新したことで、自動車事業の総利益率は22.8%まで回復した。2018年第3・第4四半期の25%前後と比べればやや劣るものの、今年度では最高値となっている。

主に原価管理と自動運転システムによる収入増が黒字化の実現につながった。テスラの第3四半期末時点での現金および現金同等物は53億ドル(約5750億円)に達している。

上海工場での試験生産はすでに始まっているほか、欧州での工場建設に向けた用地選定も済んでおり、将来的には欧州の新工場でModel 3とModel Yの生産を行う予定だ。うち、Model Yの生産は2020年にスタートするとしている。

テスラは生産能力と販売台数に関し辛酸をなめ尽くしたが、今期の利益率向上で収益力に関する外部の懸念を払拭した。今後、上海工場での生産が本格的に始まることで、スケールメリットによるさらなる原価削減が期待される。

(翻訳・神部明果)

関連記事

住友電工、中国でデジタルインフラ協力拡大へ-サプライチェーン博出展XxjjpbJ000205_20260624_CBPFN0A001369.jpg)

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中