【分析】昨年赤字転落のIT大手バイドゥに復調の兆し、起死回生は可能か

5月19日、中国IT大手バイドゥ(百度)が2020年第1四半期(2020年1~3月)の財務報告を発表した。売上高は225億元(約3400億円)、純利益はNon-GAAPベースで31億元(約470億円)で、いずれも市場予想を上回った。市場はバイドゥの業績向上に反応した。決算発表後、バイドゥ株は米国株式市場で値を上げ、取引終了後には8%増の116.2ドル(約1万2500円)となった。

業績の健全性、事業の刷新は健全なインターネット企業のあるべき状態だ。しかし、昨年のバイドゥは違っていた。

1年前の5月18日、バイドゥが2019年第1四半期の決算報告を発表した際、各項目の指標に業界は騒然となった。特に収入の部で9億3600万元(約140億円)もの営業損失が出ていたのは衝撃だった。バイドゥが四半期ベースで赤字を出したのは2005年の上場以来初めてである。

巨額の損失はバイドゥの経営陣をも震撼させた。財務報告の発表後、バイドゥは公式サイトで向海龍氏がバイドゥ上級副総裁および検索事業を担う「百度捜索(検索)」の総裁を辞任したと発表した。バイドゥCEOのロビン・リー(李彦宏)氏は社員に宛てた文書の中で「リーダーにとって『我々は最善を尽くした』いう言葉は無意味だ」と切り捨てた。

バイドゥ副総裁の沈抖氏は、百度捜索公司について「以前はアルゴリズムを改善するか、CPM(広告掲載回数1000回あたりにかかる料金)を少し値上げするだけで、収益は数十億元(数百億円)増加した」と振り返り、クレージーなROI(投資利益率)が事業多角化の必要性を軽視させたとの認識を示した。

2019年5月、向氏の離職に伴い、バイドゥは検索事業の再編を行い、百度捜索公司をモバイルエコ事業グループ(MEG)に改めた。その際、沈氏を高級副総裁に据え、MEGの責任者とした。沈氏は、外部に対してはサービスを重視し、情報検索以外に医療やEC(電子商取引)分野の商品開発などを行った。内部に向けては、MEGでのジョブローテーション制を推進した。沈氏は「コンシューマー製品と事業者向け製品の責任者が交替することに最初は戸惑いもあったが、ジョブローテーション制実施後は部署全員の視野が広がった」と振り返った。

検索からサービスへ

新型コロナウイルス感染症の流行は広告業界にも影響を与え、主力事業の「百度核心(Baidu Core:インフィード広告・AI・クラウド事業)」の今年第1四半期の売上高は前年同期比13%減の153億元(約2300億円)となった。

昨年赤字を計上して以降、バイドゥはアクセス数を稼ぐ際のコストを圧縮し、さらに販売や管理の支出を前年比で36%削減した。 こうした戦略が等しく功を奏し、売上高は減少したものの百度核心の第1四半期EBITDAは昨年同期比38%増の46億元(約700億円)となった。

主力事業の利益は回復してきたが、バイドゥの成長性は未知数だ。

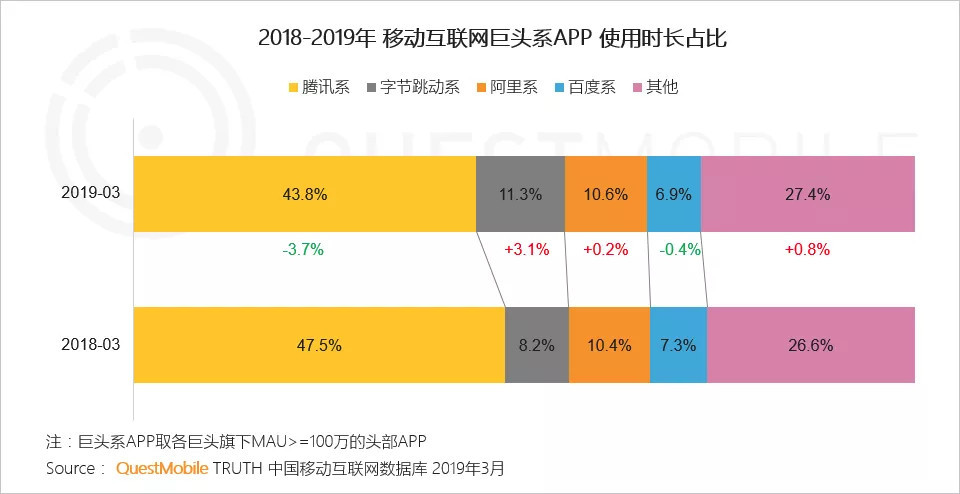

バイドゥAPP使用時間は2018、2019年ともテンセント、バイトダンス、アリババを下回る

(QuestMobile調べ)

検索以外の製品でも課題は山積している。 PC時代、バイドゥは人とWebページを接続した。モバイル時代になると人とWebページに情報フローの接続が加わった。しかし、バイドゥは情報フローとの接続が非常に弱い。例えばアリババのECモール「淘宝(タオバオ)」で買い物をすると、アリババ系決済サービス「アリペイ(支付宝)」で支払い、アリババ系物流プラットフォーム「菜鳥(CAINIAO)」を通して商品を受け取ることができる。テンセントのSNSアプリ「WeChat(微信)」でも「支付(WeChat Pay)」を開けば、日常のありとあらゆるサービスにアクセスできる。しかし、バイドゥで商品情報や有名人のゴシップを検索した人は、アクションを起こすためにタオバオやWeChatへ行くしかない。

このことが、バイドゥがサービスを重視し始める理由になった。サービスはユーザーの利用範囲と時間を拡大させ、商業化や収益化の効率を間違いなく上げてくれる。

事業のいくつかはすでに運用を開始している。バイドゥは新型コロナウイルス感染症の流行期間中、医療サービスアプリ「百度健康(baidu health)」の中に問診サービス「問医生」を開設した。「問医生」には問診や情報提供、PCR検査の予約、医薬品のオンライン販売などのサービスが含まれ、これらのニーズがバイドゥアプリのアクティブ数を押し上げた。バイドゥCFOのハーマン・ユー(余正鈞)氏は決算に関する電話会議の際に「百度健康、百度百科、ショートムービー、ライブ配信などの医療コンテンツで集めた大量のアクセス数は、第2四半期の収益可能力を押し上げるだろう」と述べている。

検索からサービスへと事業範囲を拡大したことは、バイドゥがアクセス数の売買という簡単な事業からより複雑な事業に身を投じたことを意味する。沈氏は率直に「忍耐が必要だ。医療産業チェーンを構築するには3〜5年はかかるだろう」とも語っている。

サービスの重視に伴いバイドゥ MEGの業務目標も変化した。以前は販売実績が唯一の尺度だったが、現在のバイドゥのOKR(業績評価制度)で重視される基準は月間GMV(流通総額)とユーザーがバイドゥを使用する際の保障制度だ。この制度は「バイドゥのサービス上で問題が発生した場合は、当社が責任を負う」というバイドゥの姿勢を示している。

検索に加え、クラウドを活用

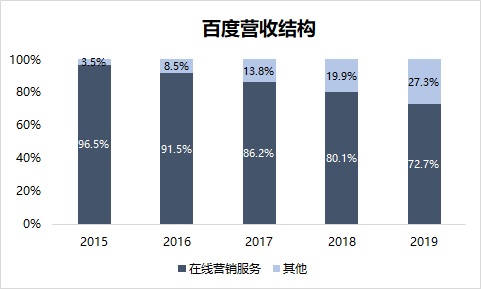

バイドゥの収入はオンライン広告収入とその他の収入に分類されている。オンライン広告はバイドゥ検索や傘下の動画サービス『iQIYI(愛奇芸)』でのオンライン広告などを指し、「その他の収入」はiQIYIの会員収入やクラウドサービス、スマートデバイス、AIなどから来る収入を指す。

今四半期のオンライン広告収入は142億元(約2200億円)で、バイドゥの総売上高の60%以上を占めている。しかし、広告収入が全体に占める割合は2015年から減少し始めている。

バイドゥの総売上高の中で広告が占める割合は減少傾向にある

(グラフ作成:36Kr)

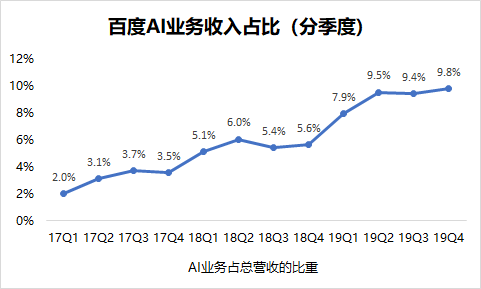

バイドゥの財務報告では、AIはまだ単独項目とされておらず、iQIYIの会員収入、クラウドサービス、スマートデバイスなどとともに「その他」に分類されている。iQIYIの会員収入46億元(約700億円)を差し引くと、この四半期の「百度智能雲(Baidu Cloud)」とAIシステムの売上高は大まかに言って総売上高の16%に当たる37億元(約550億円)となる。

ただし、この割合は最近では最も高い。AI事業の売上高が総売上高に占める割合は2017年が3.2%、2018年が5.5%、2019年が9%で、いずれも10%未満だ。

バイドゥ総売上高に占めるAI事業の割合は緩やかに増加している

(グラフ作成:36Kr)

検索に依存してきたバイドゥは、この点、ゲーム王のテンセントといくらか似ている。もし主力事業でアリババのような安定した成長を達成できない場合は、収益チャネルを拡充する必要がある。

現在、クラウドコンピューティングはバイドゥにとって最も有望な事業になった。

政策による支援はクラウド事業に直接刺激を与える。中国政府が推進する「新インフラ建設」で奨励される人工知能、5Gインフラ、ビッグデータプラットフォームは、いずれもクラウドコンピューティングと直結しており、ポリシーガイダンスは政府および中央企業の顧客にクラウドへの移行を促した。こうした動きは百度智能雲などのクラウドベンダーにとっては追い風となった。

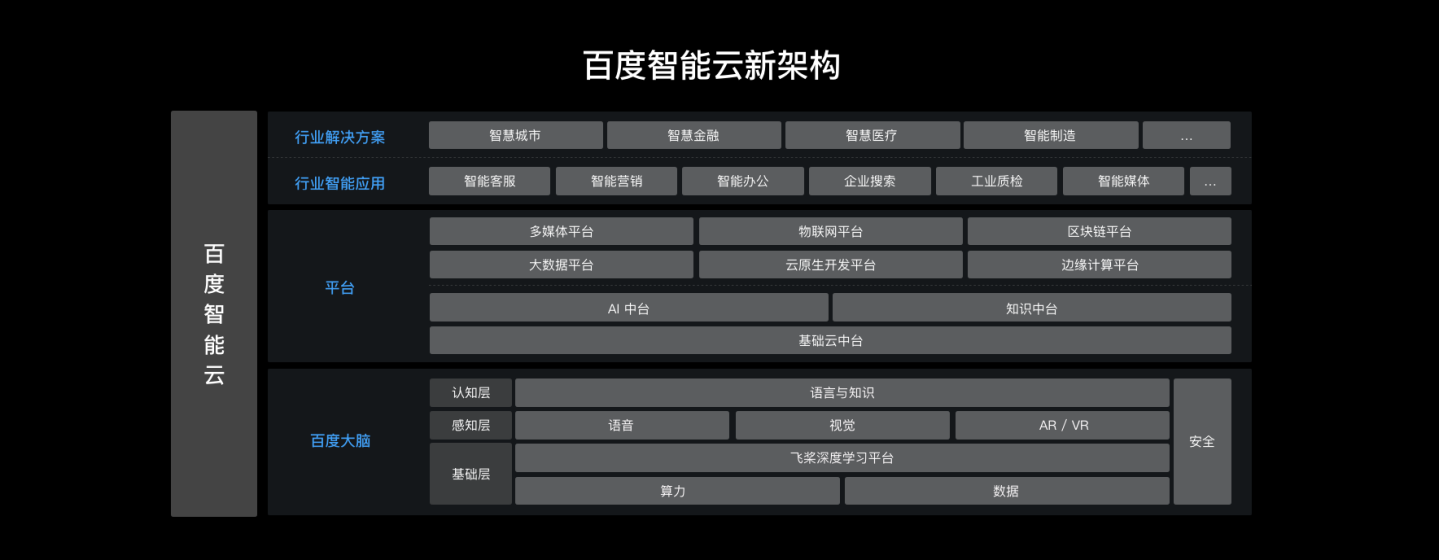

昨年以来、バイドゥはクラウド事業を最も頻繁に調整している。百度智能雲は半年間で少なくとも3回アーキテクチャを調整した。

5月18日に開催された「百度雲スマートサミット(ABC Summit 2020)」では、王海峰CTOが初めてスマートクラウドに関する最新戦略について解説した。クラウドコンピューティングをベースに、人工知能を突破口とし、重要な競争分野に焦点を当てると同時に、スマートクラウドのアーキテクチャも刷新したという。

クラウド事業のアーキテクチャを発表するバイドゥCTOの王海峰氏

(写真:バイドゥ提供)

ただし、戦略を定め設計図を描くのは準備の一環に過ぎず、ビジネス領域での実戦とオフラインでの販売やサービスチームの全体的なソリューションを結びつける必要がある。上層部が交代したばかりでまだ軋轢の残る百度智能雲からすれば、内部問題は外部との競争より重要なのだ。

検索からサービスへ、コンシューマー向けのネット広告事業からビジネス向けのソリューション販売へ。まだ回復段階にあるとはいえバイドゥは徐々に本来進むべき軌道に戻ってきた。現時点でバイドゥが持ち直せるとは断定できないが、少なくとも昨年1年間は持ちこたえたのだ。

(翻訳・永野倫子)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中