時価総額が1カ月でほぼ半減 アートトイブランド「POP MART」の神話は崩壊したのか?

更新

3月26日、香港上場のアートトイブランド「POP MART(泡泡瑪特)」が2020年度の年次報告書を発表した。1カ月で時価総額がほぼ半減したことを背景に、この年次報告書には注目が集まっていた。

年次報告書の内容は悪くはなかった。2020年、POP MARTの売上高は前年比49.3%増の25億1000万元(約423億円)、調整後の純利益は5億9000万元(約99億4000万円)に達し、純利益率は23.5%という高い値となった。

POP MARTは収益を伸ばし続ける一方で、マルチチャネルの開拓も大いに進め、「天猫(Tmall)」や「京東(JD.com)」などECモールへの出店、テンセント(騰訊)のチャットアプリ「微信(WeChat)」内でのミニプログラム提供など、オンラインのマルチチャネル事業は、オフライン小売店舗の収益貢献力に匹敵するほどの頼もしい成長を見せている。また、地方のローエンド市場では、アートトイの自動販売機「ROBOSHOP(ロボショップ)」事業も好調だ。

しかし、一方で同社にとって楽観視できない徴候も見られる。それは、過去1年間における成長率の急速な低下だ。2018年に225.5%、2019年に227.2%と2年連続で神話のように驚異的だった対前年比成長率は、2020年には49.3%と急落した。事業規模の拡大に伴う成長率の低下は珍しくない現象だが、この物議を醸す企業の2021年の方向性は不明確になりつつある。

新IP発掘への期待

POP MART台頭の要因は、ポップカルチャーやコンテンツの運営能力、そしてライセンスIP(独占ライセンスを含む)やオリジナルIPのブラインドボックス、フィギュア、ボールジョイントドール(BJD)などIP派生商品への応用能力にある。同社の独自IPである「MOLLY」はその最も典型的な例だ。年次報告書によると、2020年8月に発売された「MOLLY 1 DAY(Molly的一天)」シリーズは、2020年末時点で1億元(約16億8000万円)以上を売り上げている。

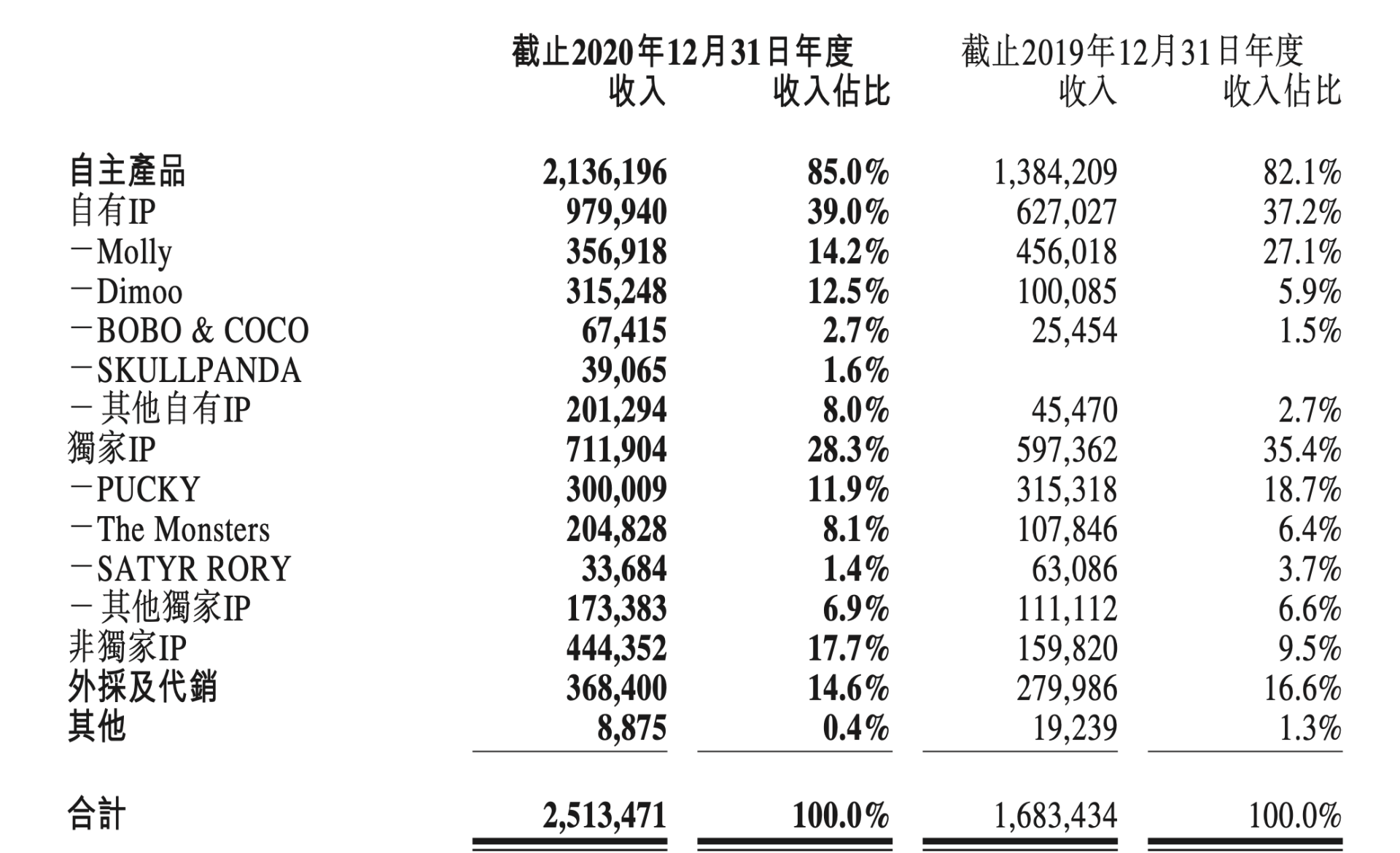

オリジナルIP、独占IP、非独占IPを含む自社製品はPOP MARTの主要収益源となっており、2020年には総収益の85%を占め、2019年よりも約3ポイント増加している。

POP MARTのIP別収入の割合(年次報告書による)

個々のIPの収益貢献度を見ると、この1年間でPOP MARTでは確かにトップIPが増加しつつあり、ダークホースとも言える「DIMOO」や「LABUBU ザ・モンスターズ」も登場し、売上規模・成長率共に非常に目を引くものとなっている。

しかし一方で、独占IPの「SATYR RORY」は、2020年は収益がほぼ半減して好調とは言えず、さらに2019年に2300万元(約3億8700万円)以上の収益を上げたオリジナルIP「YUKI」は財務報告書に記載さえされていない。トップIPである「MOLLY」の収益も、2019年の4億6000万元(約77億5000万円)から2020年は3億6000万元(約60億6000万円)へと、増加するどころか減少している。

POP MART社は以上の点について、年次報告書では具体的な説明を行っていない。

オンラインチャネル+地方市場

昨年世界的に大流行した新型コロナウイルスは、POP MARTの事業の方向性にも直接的な影響を与えた。同社のオンライン収益は、2019年の5億4000万元(約91億円)から2020年には9億5000万元(約160億円)と、75%の大幅な増加となり、オンライン事業の収益貢献率も2019年の32%から37.9%に上昇し、粗利益率についてもオンラインチャネルが小売店舗を上回っている。

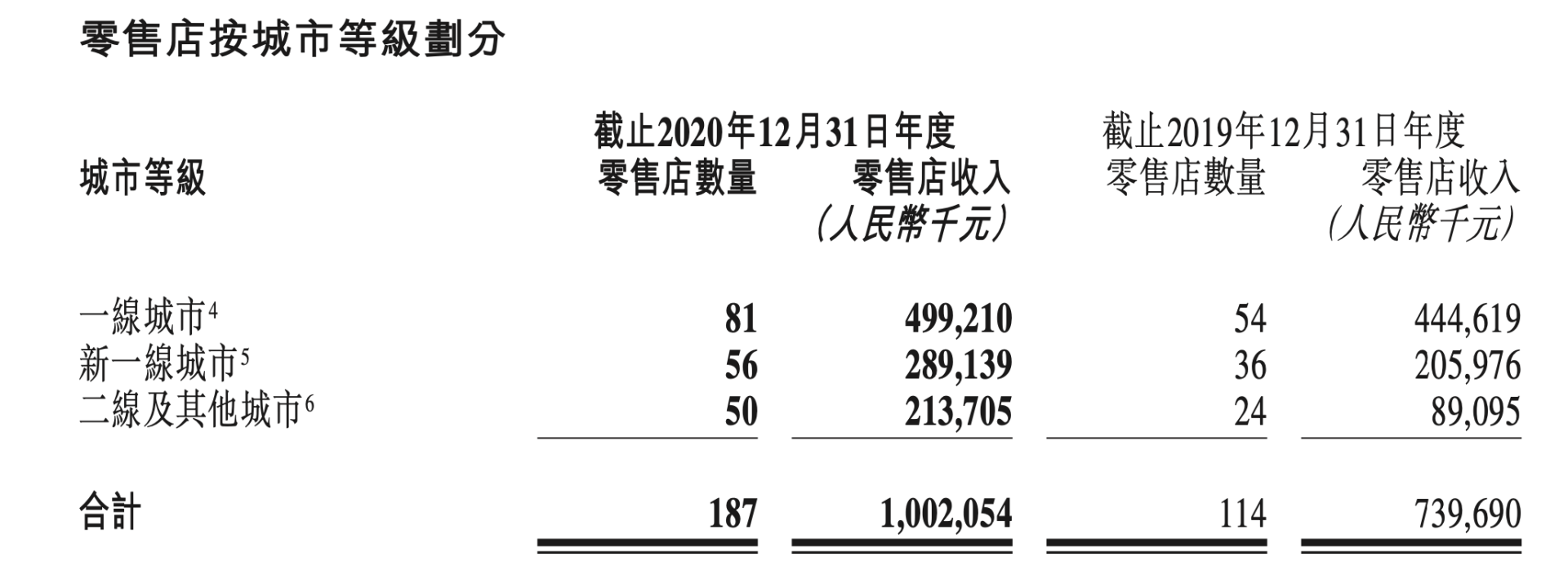

オフライン展開も継続されており、2020年には計76店舗が新規オープンし、地方市場へも積極的に進出している。

POP MARTの小売店舗分布状況(年次報告書による)

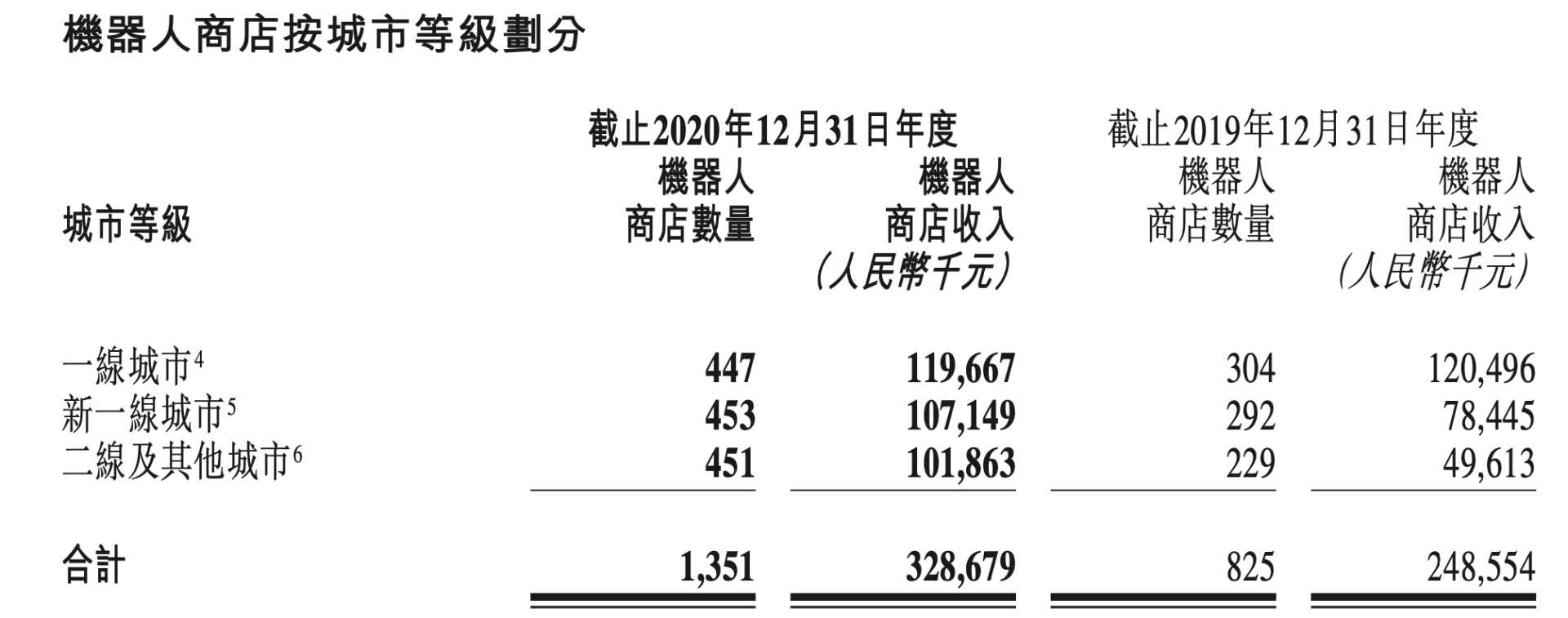

しかし、POP MARTは1級都市におけるROBOSHOPの数を50%近く増やしたものの、それらの都市におけるROBOSHOPの収益は2019年の1億2000万元(約20億2000万円)から2020年には1億1900万元(約20億円)に減少した。

ロボショップの分布状況(年次報告書による)

POP MARTは今後も高い成長率を維持できるのか?

POP MARTに関して業界が最も注目しているのは、ブラインドボックスというモデルが健全で持続可能かどうかという点だ。目論見書によると、2020年上半期におけるブラインドボックス商品による収入は、POP MARTの同期間中における総収益の84.2%を占めている。

ブラインドボックスは再購入を促す最高の触媒であり、ユーザーマーケティングのコストを大幅に削減することができる。POP MARTで火がついた後、雑貨チェーン「名創優品(MINISO、メイソウ)」の子会社「Top Toy」が大々的にオフライン店舗を開店させ、新しいブラインドボックスのクラウドファンディング価格が過去最高を記録するなど、ブラインドボックスという手法を採用するブランドはますます増加している。消費者にとってもブランドやIPを選択する余地が増えたことで、一部のマージナルユーザーにある程度目を向けさせることもできるようになった。

POP MARTに話を戻すと、この1年間で会員数は爆発的に増え、2019年には220万人だったのが2020年には740万人と520万人も増加している。

しかし、新規会員による売上高への貢献は決して満足いくものではなく、期間中の会員による売上高の比率はわずか9.9%増の88.8%にとどまった。POP MARTはこれら新規会員のマネタイズのポテンシャルを十分に引き出せていないようだ。あるいは、ブラインドボックス自体に対する消費者の好奇心も徐々に薄れつつあるのかも知れない。

規制が強化されるまでは、独自の強みを持つ優れたビジネスであることに変わりはないが、現実離れした急成長を継続することは難しいだろう。

(翻訳:浅田雅美)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

メークブラシ産業の発展推進、世界で大きなシェア-河南省鹿邑県XxjjpbJ000039_20260611_CBPFN0A001198-scaled.jpg)

中国で文化遺産から新ブーム-雲岡石窟に萌え系グッズもXxjjpbJ000064_20260612_CBPFN0A001684-scaled.jpg)