アリババの香港上場をめぐる7つのQ&A

更新

アリババグループは26日、香港証券取引所で新規株式公開(IPO)を実施し、上場を果たした。5億株の普通新株を発行し、公募価格は1株当たり176香港ドル(約2450円)だったが、初値は187香港ドル(約2600円)で公募価格を6%上回った。

香港は世界三大金融センターの一つであり、またアリババが最初に選んだ上場先でもある。同社は2014年に香港での上場を計画していたが、香港取引所の「種類株式制」を許可しないとのルールが足かせとなり、米国での上場を余儀なくされたものの、これにより当時のIPO最大記録を更新していた。

創業者のジャック・マー氏はニューヨーク証券取引所で上場のベルを鳴らした際、「条件が許せば、我々は香港に戻ってくる」と語っている。アリババは今ではアメリカ資本市場で時価総額上位10社に名を連ねる唯一の中国企業となり、香港取引所でも上場制度改革の結果として制度的障害が取り払われ、今回の上場実現となった。

アリババの香港上場をめぐる複数の疑問に関して、36Kr傘下のメディア「Tech星球」は業界有識者らに取材し、以下のとおり整理した。

Q1.アリババはすでに米国で上場しているのに、なぜ香港でも上場できるのか

一企業が同時に二つの証券取引所で上場することを「デュアルリスティング(Dual Listing)」また重複上場という。中国工商銀行(ICBC)、中信銀行(China CITIC Bank)、万科集団(Vanke)なども中国・香港両方に上場している。

また香港・米国両方に上場する企業も存在する。バイオテクノロジー企業「百済神州(BeiGene)」も昨年8月、香港・米国両方に上場した中国初の企業となった。事実、取引所のルールと企業の実力さえ許せば、二地域以上での上場も可能だ。

Q2.なぜデュアルリスティングという手段を採るのか

証券取引所ごとに特定の投資家グループを抱えており、複数地域での上場は株主基盤の拡大や株式の流動性の向上につながる。さらには当該地域における企業の知名度向上や商品のPR活動にもメリットがある。

ただし複数地域での上場では、企業がそれら地域の法律、会計、監督管理、情報開示などのルールを順守する必要が生じるため、短期的には多くの精力を費やすことになる。しかし長期的にみれば、高い要求をクリアすることが企業のグローバル化経営やガバナンス水準の底上げにつながる。

Q3.アリババはなぜ上場先に香港を選んだのか

香港での上場は以前からの誓約だった。上述のとおり、2014年には香港での上場が果たせなかったため、ジャック・マー氏は「捲土重来」の機会を狙っていた。香港取引所は昨年4月に「過去25年間で香港市場最大の上場制度改革」を実施し、種類株式の上場を許可した。その後、アリババが香港に上場するとの情報がたびたびささやかれ、今回満を持しての上場となった。

香港上場のもう一つの重要な理由は、アリババのグローバル化戦略にある。東南アジア、南アジア市場は今後のさらなるグローバル化において欠かせない地域であり、同社は世界の半数近くの人口が集中しているこの市場に早くから進出し、シンガポール起点のECプラットフォーム「Lazada」やインドで電子決済やECを手がける「PayTM」などを手中に収めている。今回の香港上場はアリババのグローバル化を推進する起爆剤となるだろう。

Q4.アリババの香港上場は資金不足によるものか

確かに上場による資金調達は可能だが、これがアリババの目的ではないことは明白だ。アリババは資金繰りに困っていない。

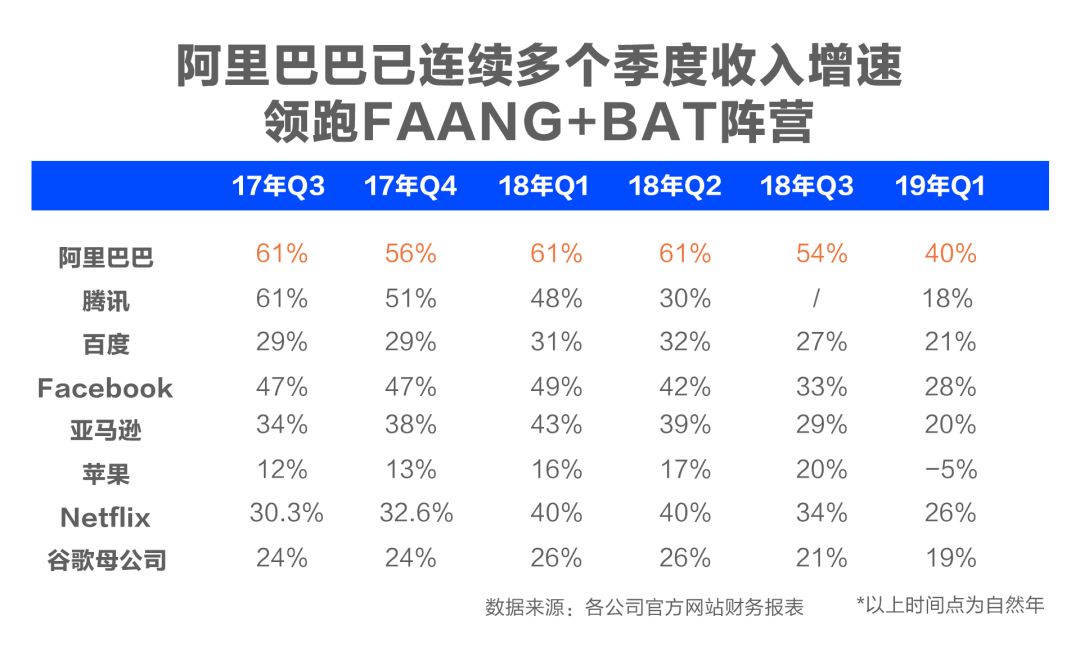

11月初旬に発表した第2四半期の決算内容をみると、売上高は前年同期比40%増の1190億2000万元(約1兆8500億円)、またモバイル端末経由の月間アクティブユーザー数(MAU)も7億8500万人といずれも市場予測を上回っている。

事業成長率に加え、資金の流動性も非常に高い。営業活動によるキャッシュフローは473億2600万元(約7300億円)、またフリーキャッシュフローは304億8800万元(約4700億円)、現金および現金同等物は合計2341億元(約3兆6300億円)に上る。さらに今後の成長を支える新事業においては、クラウドコンピューティング事業の売上高の伸び率が64%に達し、東南アジア事業の受注件数は二倍となっている。このほか、さるEC大型セール「双11」の天猫(Tmall)の当日取引額は2684億元(約4兆1600億円)となり、堂々たる新記録を樹立した。

Q5.種類株式とは何か

普通株式においては一株当たり一票の議決権を有し、持株が多いほど議決権も増える。一方で種類株式では株式の議決権について差を設けており、経済的な収益は同等だが議決権が異なる。一般的には議決権の多い株式の保有者は企業の創業者だ。種類株式制度を最も早く導入したのは米国で、特にGoogleやFacebookといったIT企業がその典型例だ。

香港取引所は当時、種類株式やアリババの「パートナーシップ制度」を認めていなかったため、アリババの上場がかなわなかった。ただしアリババは当時「当社は二重株式構造(Dual Class)を採用するとの提議を行っていない。典型的な二重株式構造とは、議決権の多い株式の保有者が企業のあらゆる決議において権限を享受することを許すものだ。しかし当社の案では、独立董事を選挙で選出する権利、および重要取引や関連当事者との取引に対する議決権といった株主の重要な権利を十分に保護するものである」との回答を行っている。

Q6.香港証券取引所はなぜ種類株式制改革を実施したのか

多くのIT企業がいずれも種類株式を採用している。全世界の証券取引所が優れた企業の上場をめぐり競い合っているが、香港取引所の以前の規則はこうした企業を門前払いするものとなっていた。あるデータによれば、過去10年間に香港で上場したニューエコノミー企業が香港の時価総額全体に占める割合はわずか3%だったのに対し、ロンドン証券取引所では14%、ニューヨーク証券取引所では47%、またナスダックでは60%に上っている。

ここ数年、香港資本市場は種類株式の不許可に関する再考を深め、アリババの上場という好機を逃したことは莫大な損失であり、同社のこの5年間の成長をみすみす見逃したという見解に至った。香港の梁錦松(アントニー・リョン)元財務長官や香港証券取引所の李小加(チャールズ・リー)CEOなど複数の政府関係者が、アリババの香港での上場を認めないことに対する遺憾の念を示している。

Q7.香港証券取引所の改革は中国国内企業にも影響を与えるか

最も直接的な影響は、本来は米国でしか上場できなかったテック企業が香港でも上場可能になることだ。

この1年あまりの間に、シャオミ(小米科技)、「美団点評(Meituan-Dianping)」「宝宝樹(Babytree)」などが香港での上場を果たしてきたほか、今後も「滴滴出行(Didi Chuxing)」「今日頭条(Toutiao)」「快手(Kuaishou、海外版は「Kwai」)」などのユニコーンが香港での上場を試みる可能性がある。

作者:Tech星球 賈寧宇

原文記事:https://mp.weixin.qq.com/s/OmIugB7uP2yVBn4P5U0yAA

(翻訳・神部明果)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中