アリババの2019年10~12月期決算は38%増収、新型肺炎禍で在宅勤務や宅配スーパーに成長の芽

中国の電子商取引(EC)最大手のアリババグループは13日、2020年3月期第3四半期(2019年10~12月)決算を発表した。売上高は前年同期比38%増の1614億6000万元(約2兆5800億円)で、市場予測の1592億1000万元(約2兆5500億円)を上回った。純利益も523億900万元(約8400億円)と前年同期の330億5200万元(約5300億円)より58.4%増え、市場予測の303億3500万元(約4900億円)を上回った。

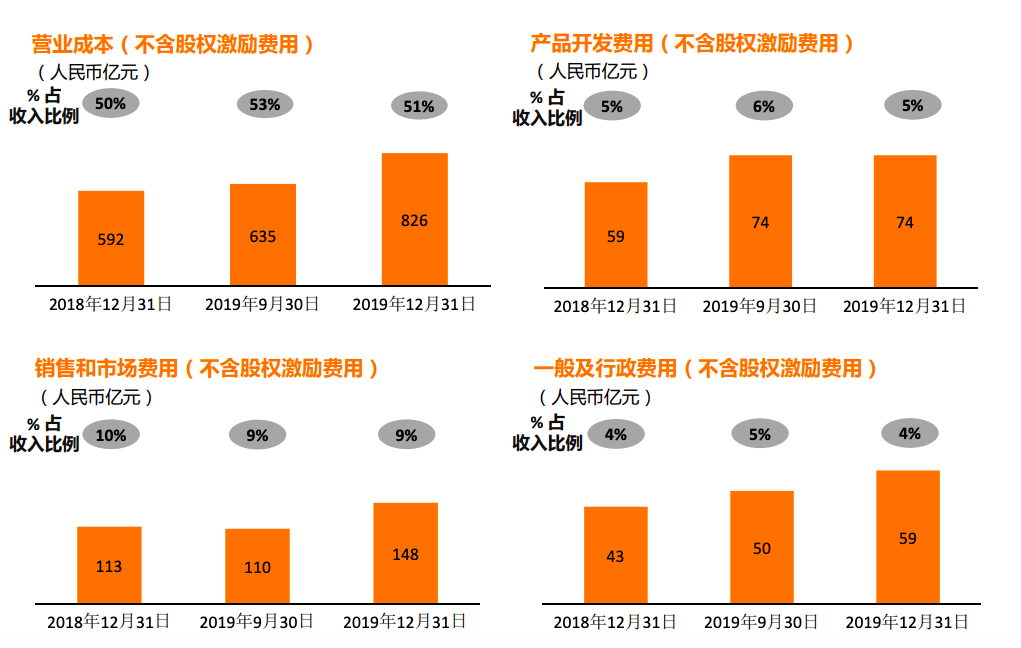

大幅な増益は原価および費用と関係がありそうだ。10~12月期は売上高が大幅に増えた一方、原価および費用を抑制したことで、大幅な増益を維持できたとみられる。

各種原価および費用のグラフ(アリババの決算資料より)

10~12月期の中国小売市場における同社の月間モバイルアクティブユーザー数(MAU)は8億2400万人と1四半期で3900万人増え、「3年間で中核事業のユーザー数を9億人に引き上げる」との目標達成が視野に入ってきた。中国小売市場の年間アクティブコンシューマー数は7億1100万人に上り、新規ユーザーの60%以上を地方市場で獲得している。

例年11月11日に実施される中国で年間最大のネット通販の特売イベント「双11(ダブルイレブン)」が、ブランド各社に地方市場進出の大きなチャンスを提供。昨年の双11の流通総額(GMV)のうち54%は地方市場の消費者によるものだ。また、傘下のライブコマース「淘宝直播」が昨年12月に生み出したGMVとMAUは、共に前年同月の2倍以上に増加した。

10~12月期も売上高の大幅な増加を維持できたのは、傘下のECモール「天猫(Tmall)」が双11で売上高を大きく押し上げ、コアコマース事業に安定した増収をもたらしたことが一因だろう。傘下の共同購入サイト「聚划算(juhuasuan)」も地方市場に攻勢をかけ、新規ユーザーの60%以上を獲得しただけでなく、双11による増収に大きく貢献した。

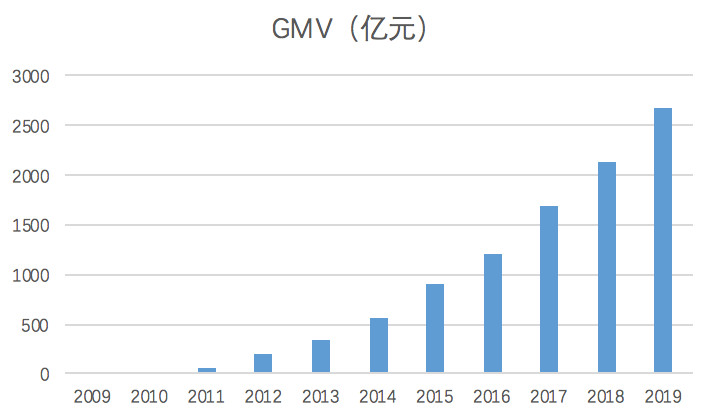

昨年の双11では淘宝直播が開始9時間で100億元(約1600億円)の取引額を突破。当日のGMVは200億元(約3200億円)に迫った。天猫の当日のGMVは前年同期比25%増の2684億元(約4兆3000億円)に達した。

天猫の双11当日のGMV(2009~2019年、36kr作成)

クラウド、ローカルサービス、新小売(ニューリテール)、デジタルメディア、物流など各事業は利益貢献度こそ低いものの、売上高は引き続き良好な伸びを維持した。クラウド事業を例に挙げると、売上高が四半期ベースで初めて100億元(約1600億円)を超え、107億元(約1700億円)に達した。シンガポールの調査会社Canalysのデータによると、昨年は中国IT大手のテンセント(騰訊)が市場シェアを15%にまで急速に伸ばしたものの、アリババの市場シェアは47%と引き続き高水準を維持した。ニューリテール事業の売上高も前年同期比128%増の大幅増を実現した。

ただし、11四半期連続で売上高の増加幅が40%以上を超えていたことを考えると、10~12月期の増加幅には陰りがみられる。また、今後は新型肺炎の流行などの要因が経済成長の重しになるほか、1~3月は例年ECの閑散期にあたることから、売上高と純利益が一定の影響を受ける可能性もある。

良いニュースもある。新型肺炎の影響で傘下のコラボレーションツール「釘釘(DingTalk)」や次世代スーパーの「盒馬(Fresh Hippo)」、アリババクラウドの利用者が増え、オンライン教育やテレワークなど利用場面も広がっている。中国の投資銀行、中金公司(CICC)はこうした事業がアリババとって新たに付加価値を高める原動力になる可能性があるとみている。

(翻訳・池田晃子)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

中国エレベーター業界、老朽設備更新が新たな成長分野にXxjjpbJ000156_20260609_CBPFN0A001372-300x225.jpg)