「EC×家電量販」で単価増狙う 拼多多と家電老舗「国美」がタッグ

中国EC最大手アリババグループが家電量販大手の蘇寧易購集団(Suning.com)と提携して数年になるが、今度は共同購入型の新興EC「拼多多(Pinduoduo)」が同じく家電量販大手「国美零售控股(GOME Retail Holdings)」とタッグを組む。先月19日、拼多多は総額2億ドル(約200億円)に及ぶ国美の転換社債を取得した。さらに拼多多と国美は全面的な戦略提携を発表した。国美の全商品が拼多多で取り扱われることになる。

国美傘下の物流企業「安迅物流(ANXUN LOGISTICS)」やアフターサービス「国美管家(GOMEGJ.com)」の二大サービスプラットフォームも拼多多のサプライヤーとして始動する。いずれも拼多多に出店する業者に対して配送や倉庫を提供し、家電製品の修理やクリーニング、下取りなどのサービスも行う。拼多多は国美に対し、消費ビッグデータやプラットフォームへのアクセス状況などデジタルリテールのリソースを提供していく。

ECの参入で激変した家電市場の勢力図

ECプラットフォームと既存の家電大手による提携は今に始まったことではない。2015年にはアリババと蘇寧が相互に株式を取得する形で提携関係をスタートした。両社にとっての共通のライバルは、国内EC2位の「京東集団(JD.com)」だ。

アリババは蘇寧と手を組むことによって、蘇寧が長年培ってきた「3C(パソコン、通信機器、家電)」分野での強みとアフターサービス体制を取り込み、EC業界における家電分野でトップに立つ京東の牙城を崩そうと図った。また蘇寧にとってアリババとの提携は、オフラインからオンラインへの移行を果たすための必然の選択だった。

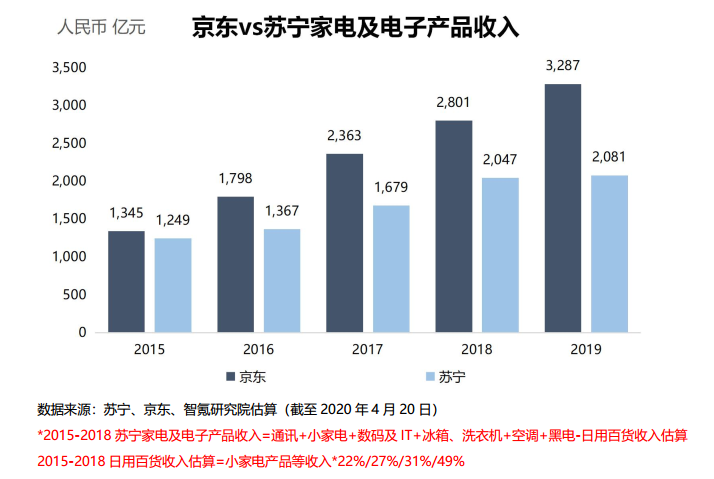

取り付け・修理サービスおよびその他製品を除く蘇寧の総売上高は1299億元(約1兆9700億円)で、京東に及ばない。

同じ家電や電子製品を取り扱っていても、蘇寧とは異なり京東の販売額はすべてオンライン経由で獲得したものだ。家電市場がオフラインからオンラインに移行する過程で、京東は蘇寧と国美による一騎打ちの勢力図を打ち破り、インターネットの急速な普及に乗じて家電市場全体をひっくり返したことになる。

データソース:蘇寧易購、智氪研究院(2020年4月19日時点)

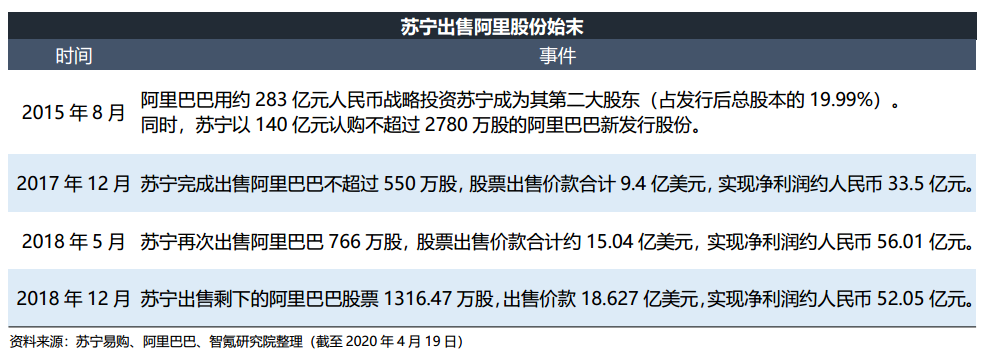

アリババとの提携において、蘇寧が得たのは集客力だけではない。2017年12月から蘇寧は3回にわたって自社が持つアリババ株を売却し、純利益にして141億5600万元(約2100億円)を得ている。これは蘇寧が開始した数々の企業買収の元手にもなった。蘇寧はこうした買収を通じて物流やスーパーマーケットなど事業の幅を広げていったのだ。

データソース:蘇寧易購、アリババ、智氪研究院(2020年4月19日時点)

蘇寧ほどの成功は望めない国美

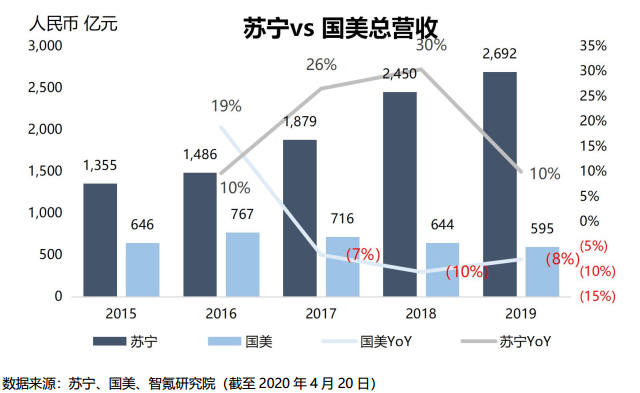

蘇寧と同様にこれまでオフラインで活躍してきた「家電界の王子」である国美は蘇寧ほど幸運とは言えず、2017年以来マイナス成長から抜け出せていない。

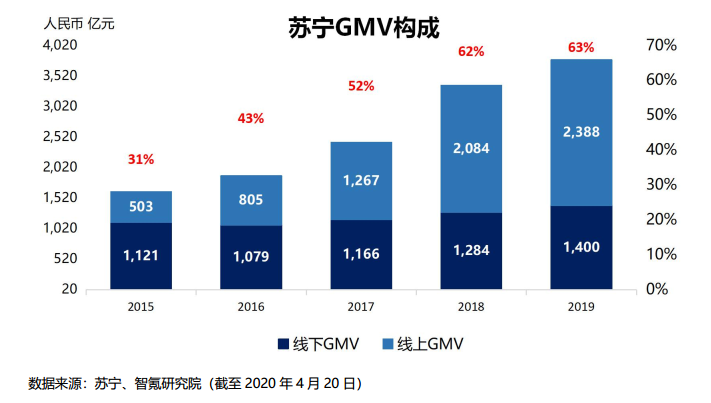

蘇寧と国美の売上高推移

国美は蘇寧のように「空前の増益」とはいかないだろう。拼多多との協業で得られるのは単純に集客力だからだ。財務報告上のデータからみると、2019年第4四半期時点で拼多多の月間アクティブユーザー(MAU)は4億8200万人に達している。

拼多多に勝算はあるか?

対して、今回の提携は拼多多にとっては一挙両得と言えるものだ。

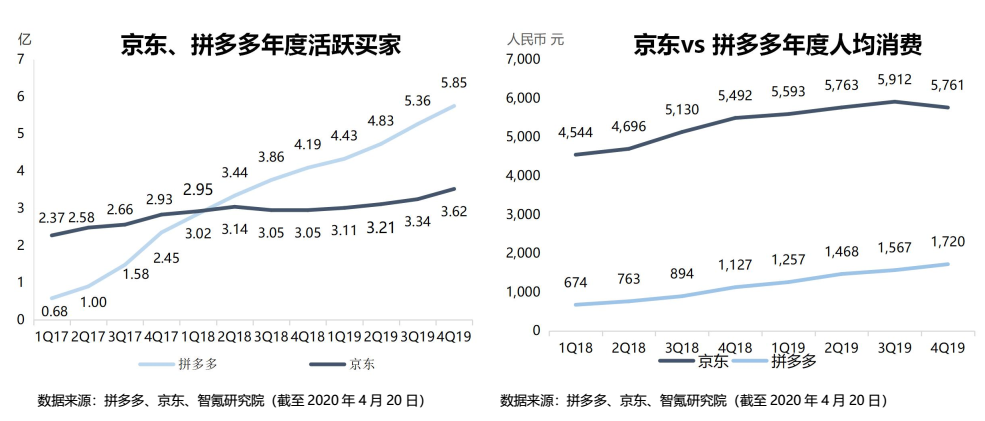

ユーザー数からすれば、拼多多はすでにアリババに次ぐ国内2位のECプラットフォームに成長した。しかしGMV(流通取引総額)からみると、拼多多は2位の京東から大きく引き離されている。拼多多は利用者数は多いが、儲けは多くはないということだ。財務報告からみると、2019年第4四半期、拼多多のアクティブバイヤー数は5億8500万人、同時期の京東のアクティブバイヤー数は3億6200万人だ。しかし、1人当たりの平均消費額では両者が逆転する。2019年第4四半期時点でユーザー1人当たりによる年間平均消費額(GMVを年間アクティブバイヤー数で割った額)は京東が5761元(約8万7000円)、拼多多が1720元だ(約2万6000円)だ。

京東の2019年各四半期のGMV(年間GMVからの推算額)

拼多多が名実ともに国内2位のECとなるには客単価を上げることが急務だ。まずはユーザーの構成から変えなければならない。昨年6月からスタートした「100億元割引キャンペーン」は拼多多のMAUを第1四半期の2億9000万人から第4四半期の4億8000万人に伸ばした。同キャンペーンでは人気商品を低価格で売り出して、これまでターゲット外だった大都市圏在住の新規ユーザーたちを惹きつけた。今後は客単価をどう引き上げていくかが焦点だ。

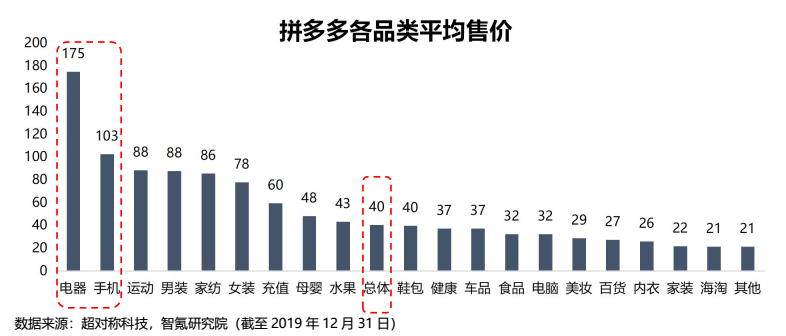

データサービス企業「超対称科技(Super Symmetry Technologies)」によると、2019年第4四半期に全商品カテゴリを比較した結果、電化製品の平均価格は175元(約2600円)で突出、2位が携帯電話で、そのいずれも国美が扱う製品だ。

平均售价=Total GMV/Total Sales

拼多多は国美と提携することでユーザーにより高額の商品を売り、客単価を上げたいということだ。京東の客単価が高いのも3C製品の割合が大きいからだ(2019年第4四半期、京東の売上高の57%は家電・電子製品が占めている)。

今回、国美が拼多多と手を組んだことは蘇寧や京東にとって警戒すべき事態だ。とはいっても、最終的決定権はやはりユーザーにあり、彼らがわざわざ拼多多で高額商品を買うかどうかには疑問符もつく。ただ、高額カテゴリのみならず、国美がもたらす物流サービスやアフターサービスは拼多多にとって重要な後押しとなるだろう。国美傘下の安迅物流は全国に428の倉庫、6230台の車両、6545人のドライバーを抱える。ピーク時には1万5000台の車両が稼働している。

「拼多多封じ」を抜け出せるか?

経済力の高くない地方在住のユーザーをあえて狙うことで伸びてきた拼多多は、方々から封じ込めに遭っている。

拼多多は、テンセントのエコシステムに属する京東と集客合戦を繰り広げてきた。地方市場をターゲットとした京東の新たな「京喜(JXI.JD.COM)」のアイコンがWeChatアプリの上位に置かれたことで、拼多多の地方在住のWeChatユーザーの独占状態が崩れそうだ。。

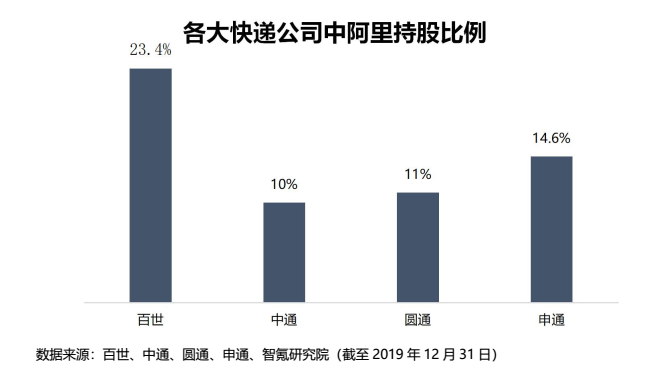

また、国内三大EC(アリババ、京東、拼多多)の中で唯一、物流体制が脆弱なのが拼多多で、これが拼多多の目下の悩みだ。京東は自社で物流を構築し、アリババは物流企業に出資して支配力を強化しているが、拼多多の物流に対する支配はまだまだ十分ではない。

各物流会社におけるアリババの持ち株比率

つまり、今回の提携案件で重要なカギを握るのは国美傘下の安迅物流だ。

今年の拼多多は物流、集客、価格戦略など多方面で競合の猛攻を受けるだろう。国美との提携はこれに対抗する一つの有効策だろうが、結果が出るには相応の時間がかかる。

(翻訳・愛玉)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

メークブラシ産業の発展推進、世界で大きなシェア-河南省鹿邑県XxjjpbJ000039_20260611_CBPFN0A001198-scaled.jpg)