中国テック業界のトッププレーヤーを一網打尽 伝説の米ヘッジファンド「コーチュー 」とは何者か?

更新

米ニューヨークを拠点とするヘッジファンド「Coatue Management(コーチュー・マネジメント)」は一貫してメディアへの露出を好まないため、詳細はベールに包まれた組織だ。公式サイトも4拠点の所在地とメールアドレス一つが記載されているだけの素っ気ないものだ。しかし、その輝かしい業績は隠しきれない。1999年の設立時には4500万ドル(約50億円)だった運用資金は、現在では190億ドル(約2兆円)に上っている。

一貫してTMTに特化

Coatue の最大の特徴は、設立から一貫してTMT(テクノロジー・メディア・通信)分野に特化している点だ。米証券取引委員会の2019年第4四半期のリポートによると、Coatueのポジション比率は上位10位が全てインターネット・テクノロジー関連の企業だった。TMT分野に着目したのはまさしく優れた眼力といえよう。過去20年、TMT業界は最も多くのニューリッチやスター投資家を生んできたからだ。

Coatue の投資戦略とTMT業界の属性は密に関連している。「量典投資(TRECA asset management)」のアナリストはCoatueの投資ロジックについて、ロング・ショート戦略を採っていると指摘する。これはTMT業界のマタイ効果によるものだ。同アナリストは「TMT業界では最大手企業が業界内の大部分のボーナスを独占すると仮定すれば、極端にいえば、トップ3企業でロングポジションを、これに続く30社でショートポジションをとれば、最終的な勝算はさらに大きい」と述べている。

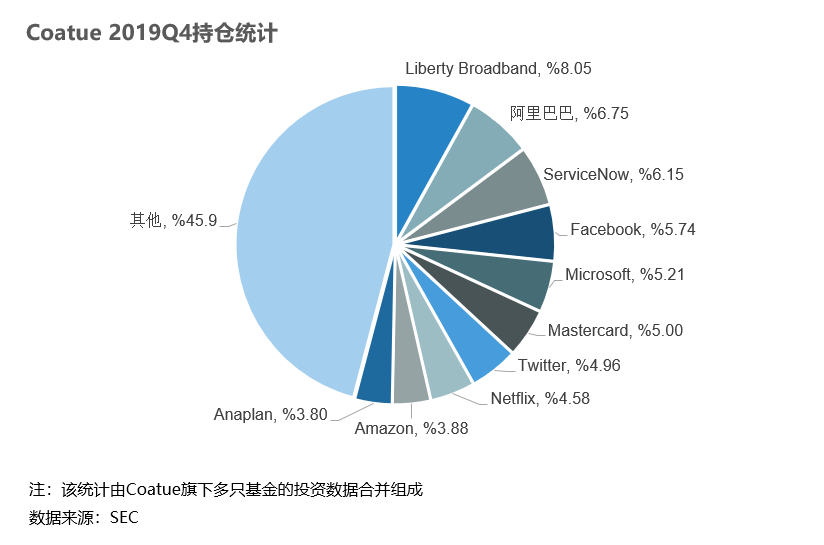

下図で示すように、2019年第4四半期におけるCoatueのポートフォリオを見ると、上述の戦略と基本的に一致する。上位10位の企業が全ポジションの54.10%を占めており、いずれもTMT業界各分野のブルーチップだ。

表作成:36Kr

Coatueの対中投資観

Coatueが中国のベンチャー投資家の注目を浴びた直近の案件は今年3月、独創的なミルクティーを手がけるドリンク専門店「HEYTEA(喜茶)」にリードインベスターとして出資したものだ。HEYTEAの評価額は昨夏の90億元(約1400億円)から現在は160億元(約2400億円)にまで伸びている。これにより「Coatueは何者か?」と一気に市場の関心を惹いている。

Coatueが中国に進出してからすでに6年目。中国ではプライマリーマーケットの成長株に特化している。これまでの代表的な案件は近年のニューエコノミー分野で代表的な企業、例えばライドシェアの「DiDi Chuxing(滴滴出行)」や旅行口コミサービス「馬蜂窩(Mafengwo)」、生活関連サービス「美団点評(Meituan Dianping)」、オンライン教育「VIPKID」、TikTokで知られる「バイトダンス(字節跳動)」などがある。

ヘッジファンドがプライマリーマーケットに路線変更した理由は少なくとも二つある。2014年当時、中国市場で最も優れたTMT資本の多くは未上場だったため、利益を出すためにはプライマリーマーケットに注力する必要があった。また、プライマリーマーケットとセカンダリーマーケットは相互補完の関係にあるものの、前者の方が圧倒的に有利だからだ。

Coatueの戦略は米ヘッジファンドのタイガー・グローバル・マネジメントとよく似ている。創始者ジュリアン・ロバートソンの門下生として、Coatueの創業者もヘッジファンドを足掛かりに、プライマリーマーケット、TMT投資へと移行し、中国市場を重視するようになった。とはいえタイガー・グローバルの中国進出はCoatueよりずっと早い2003年のことで、中国のニューエコノミー業界の歴史を創生期から追ってきた。国内最大手のECの一つ「京東集団(JD.com)」やオンライン教育二大大手の「新東方科技教育集団(New Oriental Education & Technology Group)」「好未来教育集団(TAL Education)」、生鮮EC「毎日優鮮(Everyday Fresh)」やAIを顔認識技術などに応用する「センスタイム(商湯科技)」などに出資している。

反してCoatueが中国に進出した2014年はすでに微妙なタイミングだった。同年は中国政府が「大衆創業、万衆創新(大衆の起業、万人の革新)」を謳い、2009年ごろから盛り上がってきたモバイルインターネットのブームが後半戦に入った頃合いだ。

後れを取ったCoatueは中国のライドシェア市場に照準を当て、この可能性に富む分野でトッププレーヤーに出資することを重要戦略とした。36Krの調べではCoatueはこれまで16の中国企業に出資しているが、そのうち少なくとも12社は各業界のトッププレーヤーだ。また、12社のうち半数以上でリードインベスターとなっている。

トッププレーヤーに集中するというロジックは、中国チームがわずか数人の少数精鋭で動いていることとも関係する。彼らは香港に拠点を構え、「本土への一度の出張でいくつものプロジェクトを一気に取りまとめる」方式だという。

Coatueの戦略が光った典型的な成功例が美団だ。2017年10月、美団に対する40億ドル(約4300億円)に上る戦略的出資に加わったCoatueは翌年9月、美団の香港上場から1年を待たずして2.49倍の額を回収している。さらに美団の時価総額は上場時からこれまでに40%近くも跳ね上がった。DiDiの案件も好例だ。Coatueが出資に参加した当時のDiDiはまだ評価額80億ドル(約8600億円)だったが、現在では少なくとも500億ドル(約5兆3600億円)にまで伸びている。

こうしたトッププレーヤーに確実に投資し続けるにあたり、Coatueの関係者や財務アドバイザーらは、Coatueの三つの強みについて言及している。

一つ目はヘッジファンドとしてもともと兼ね備えた能力。二つ目は意思決定のスピード感。Coatueでは投資アナリスト以外にIT・テック分野に詳しいエンジニア人材を積極的に採用している。創業者のフィリップ・ラフォン氏は「我々はアナリストとデータサイエンティストの混成チームだ」と述べている。三つ目はCoatueの一案件ごとの投資規模が数千万ドル以上とスケールが大きいこと。中国市場でこれほどの投資力があり、なおかつTMTに注力するファンドはそれほど多くはない。

投資分野の変化

今年の春節(旧正月)シーズン、新型コロナウィルスが猛威を振るう中、Coatueは「高瓴資本(Hillhouse Capital)」と共同で前出のHEYTEAへの出資を主導した。中国国内では初めての、オフライン店舗を構えるブランド色の強い企業への投資だ。

Coatueの投資対象の変化は、中国の投資業界そのものの路線変更を体現しているといえる。また、投資対象の変化以外にも、投資する企業のステージも変化してきている。2019年2月、Coatueは物流サービスプラットフォーム「運去哪(YunQuNa)」のシリーズB+でリードインベスターとなっている。Coatueが米国以外でシリーズBに参加するのは初めてだ。ある財務アドバイザーによれば、これは、今後はアーリーステージのプロジェクトにも目を向けていくことの表れで、「最低出資額も1回あたり1000万~2000万ドル(約10億7000万~21億5000万円)の規模になるだろう」という。

表作成:36Kr

Coatueの資産規模はすでに190億ドル(約2兆円)に達しており、中国とのつながりもますます緊密になってきている。投資以外に資金調達も中国で行っており、中国平安保険(PING AN INSURANCE)の子会社「平安信託(PING AN TRUST)」やフィンテック大手「宜信(Credit Ease)」からの調達に加え、テンセントがLP(リミテッド・パートナー)となっている。多くの中国企業から調達していることをアピールすれば、世界のLPがより好感を持つことになるからだ。

(翻訳・愛玉)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中