アリババ系医療サービス「阿里健康」、黒字化目前で急成長にブレーキ 新規事業が活路となるか

更新

アリババ傘下の医療関連ネットサービスを手がける「阿里健康(アリヘルス)」が、黒字化を目前にして成長スピードを落としている。

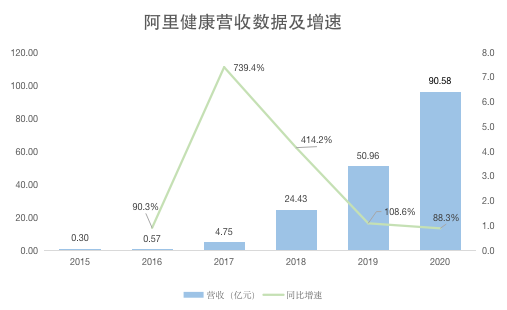

5月27日、阿里健康は2020会計年度(2019年4月~2020年3月末日)の決算を発表した。年間売上高は前年比88.3%増の95億9700万元(約1470億円)で、ブルームバーグ予想の90億5800万元(約1390億円)を上回った。財務報告によると、増収は主に自社ブランド医薬品販売事業と医薬品ECプラットフォーム事業の成長による。

純損失は前年から大幅な縮小となる1570万元(約2億4000万円)、調整後利益は前年比114.8%増の2億6100万元(約40億円)で、2年連続のプラス収支となった。

決算発表の翌日、香港株式市場の阿里健康株は18.52香港ドル(約260円)の高値で取引を開始、その後値下がりして終値は17.38香港ドル(約244円)となった。

市場予想を上回る売上高や損失額縮小の一方で、懸念材料も浮かび上がっている。

コンシューマー・ヘルスケアが失速、EC事業がメインに

阿里健康の売上高は3年連続で3ケタ成長を遂げていたが、2020年度の伸び率は2016年をも下回る88.3%に落ち込み、ここ5年間で最低となった。

前年度と比べると、本年度は成長のけん引役が4つから3つへと減っている。かつてアリババが「増収増益をもたらす強力なエンジン」と呼んでいたコンシューマー・ヘルスケア事業が勢いを失っているのだ。

財務報告を元に36Krが作図

コンシューマー・ヘルスケア事業の今期売上高は2億1400万元(約32億7600万円)で、前年比67.1%の増加にとどまっている。前年度の伸び率275.5%と比べればその失速ぶりは明らかだ。

コンシューマー・ヘルスケア事業は2019年度の上半期に設立された新しい事業セグメントだ。初めての決算ではGMV(流通取引総額)の伸び率が140%を超えるなど、好調な滑り出しを見せた。その後も順調に業績を伸ばし、2020年上半期には売上高が274.4%増の1億1100億元(約17億円)に達した。

上半期には勢いに乗っていたコンシューマー・ヘルスケア事業だが、通年で見ると阿里健康の五大事業セグメントの中で成長率が2番目に低くなっている。新型コロナウイルスの世界的流行で打撃を受けた下半期の業績が、年度全体の足を引っ張っている形だ。

コンシューマー・ヘルスケア事業は美容医療、健康診断、口腔医療、ワクチンなどのサービスを展開しており、主にオフラインサービスの提供者とその利用者を仲立ちする役割を持つ。オフライン依存型で成長を遂げてきたため、新型コロナウイルスの流行で接触が制限されたことが事業への大きな打撃となった。

ただ阿里健康は4月にPCR検査サービスを開始している。また人々の生活がコロナ前に戻りつつあることを考えると、次の決算では業績に大きな改善が見られるかもしれない。しかし本年度の成長を支えた立役者は自社ブランド医薬品販売分野だった。

医薬品ECプラットフォーム事業と自社ブランド医薬品販売事業という2つのEC事業の売上高は93億400万元(約1420億円)で、前年度の伸び率106.4%に対して89.3%の増加にとどまった。なかでも医薬品ECプラットフォーム事業の伸び率は227.2ポイント減の69.6%に落ち込んでおり、これが阿里健康全体の失速に大きく関わっている。

財務報告を元に36Krが作図

黒字化へ最後の一歩

阿里健康の稼ぎ頭は自社ブランド医薬品販売事業だが、この戦略は黒字化への道を狭めることになるかもしれない。

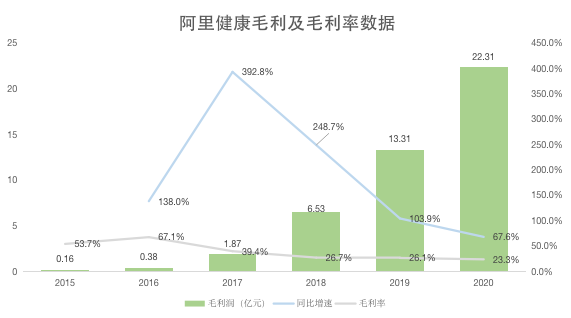

財務報告を見ると、黒字転換まであと一歩のところまで来ている。この3年間に損失額は年を追うごとに縮小し、調整後利益も昨年度にプラスに転じた。しかし黒字化が目前に迫るなかで、粗利率は年々低下の一途をたどっている。

財務報告を元に36Krが作図

2017年度には医薬品EC事業が財務報告に載せられるようになったが、阿里健康の粗利率は初めて大幅な落ち込みを見せ、低下傾向は翌2018年度も続いた。

2020年度までの4年間に、EC関連事業の売上高に占める割合は79.7%、95%、99%、99.2%と推移しており、粗利率低下の主犯はEC関連事業であることが分かる。

ECプラットフォームの運営は中間マージンで稼ぐというビジネスの性質上、粗利率の低さは避けられない。しかしプラットフォーム事業や自社ブランド医薬品販売事業に過度に依存するなら、粗利率の改善は期待できないだろう。この状況で阿里健康が黒字化を達成するには支出を削減するほかない。

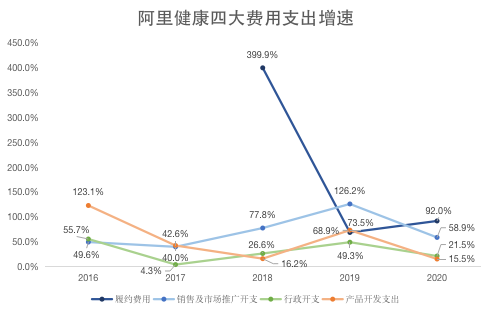

2020年度は、四大支出のうち管理経費(物流・倉庫)の伸び率が増加したほかは支出が抑えられており、販売経費に至っては伸び率が7割近く減少した。今期の損失額が大幅に縮小されたのは、この支出の削減によるところが大きい。

財務報告を元に36Krが作図

新たに着任した阿里健康CEOの朱順炎氏によると、新型コロナウイルスの流行期間中には、コンタクトレンズなど防疫対策以外の製品のマーケティングを全て自粛したという。ただ、感染拡大により自社ブランド医薬品がにわかに脚光を浴びてユーザーが殺到、販売経費の削減にもかかわらずアクティブユーザー数は4800万人に膨れ上がった。

損失額を縮小して黒字化へ最後の一歩を踏み出そうとする阿里健康の前には二つの選択肢がある。このまま支出を削減し続けるか、収益性の高い新たな事業を模索するか。新型肺炎に伴うユーザーの急増は一度限りであり、支出削減を続けるなら企業としての成長をある程度犠牲にしなければならない。阿里健康はこうした点をよく分かっていたのだろう。早くも2018年には後者の選択肢、つまり新規事業を立ち上げることを決定していたのだ。

過去2年の財務報告で、阿里健康はかなりの紙面を割いて医療AIシステムやオンライン診療、消費者サービス事業を紹介していた。進展状況も公になってはいるが、新規事業の収益性はそれほど高くない。

オンライン診療事業の今期売上高は前年比221.1%増となる3842万元(約5億9000万円)だったが、売上高に占める比率で見ると前年度の0.3%から0.4%とほぼ変わらず、全体の業績に与える影響も微々たるものだ。ただこれは阿里健康だけに限った問題ではなく、オンライン診療という事業そのものがまだ十分に整っておらず、業界全体が模索段階であることに起因している。

新規事業の重要性は火を見るより明らかだが、成長のけん引役という重責をいつになったら担えるかは依然として不透明のままだ。

(翻訳・畠中裕子)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

中国エレベーター業界、老朽設備更新が新たな成長分野にXxjjpbJ000156_20260609_CBPFN0A001372-300x225.jpg)

ロボット仕分け作業員導入、郵政物流を効率化-広東省広州市XxjjpbJ000058_20260603_CBPFN0A001310-300x168.jpg)