シャオミのエコシステムから上場企業へ ロボット掃除機「Roborock」への真の評価は

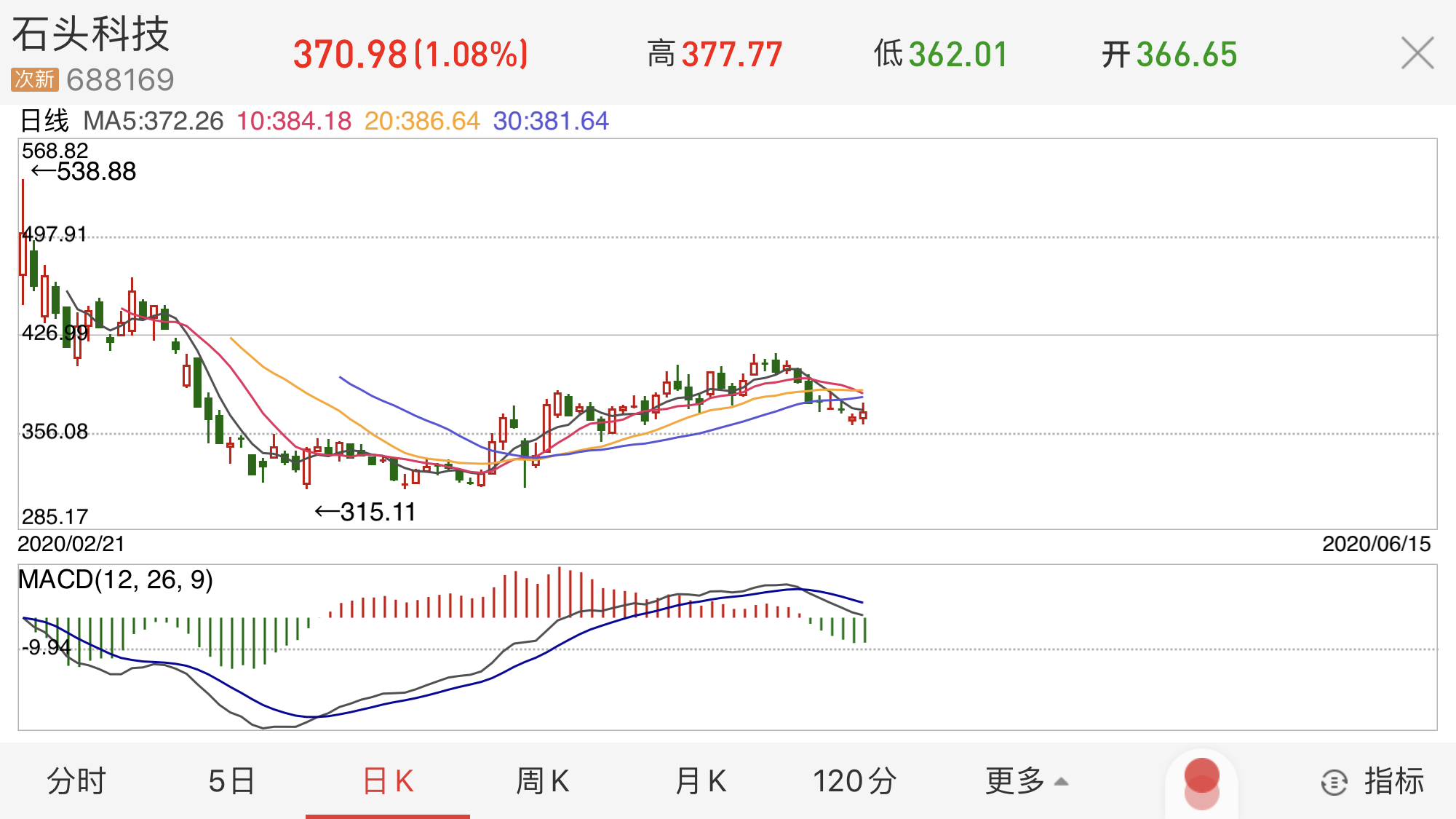

ロボット掃除機などスマート家電の開発・製造を手がける「石頭世紀科技(Roborock Technology、以下「石頭科技」)」が今年2月、上海証券取引所のハイテクベンチャー企業向け市場・科創板(スター・マーケット)に上場した。同社の株価は上場初日から6月15日まで100日以上にわたり、科創板の最高額を記録している。

しかし、石頭科技は上場後に争議の的にもなっている。先日発表された通期決算および第1四半期決算では売上高、純利益ともに伸びが鈍っており、さらにこれまで重要な後ろ盾だったスマート機器大手「シャオミ(Xiaomi)」のエコシステムから独立していく意向も表明しているからだ。

今回の決算発表で、市場は石頭科技の安定性に対して疑問をさらに深めている。

株価上昇の理由

石頭科技は2014年7月に設立され、家庭用ロボット掃除機の開発・製造を手がけてきた。6月15日の終値は370.98元(約5603円)で、時価総額は247億3000万元(約3700億円)に上っている。

石頭科技の株価推移(画像提供:金融データサービス「同花順(Hithink Flush)」)

同社が争議の的となっている理由の半分はこの株価にある。そもそもの資本政策として株式資本が小さく設定されているからだ。

石頭科技の上場目論見書には公開後の株式数は6667万株以内と記載されており、比較的保守的な数字に収めていることがわかる。一方、同社の公募価格は271.12元(約4095円)で、現段階では科創板上場企業として最高値だ。

一般的に、株式資本が少ないことによる最も直接的なメリットは一株当たり利益が上がり、企業イメージも向上する点にある。投資家は多くの場合、一株当たり利益に大きな関心を払うが、株式資本には比較的無頓着だ。また、上場企業は毎年株主への配当を行うが、高利率で株式配当を行う企業は急成長中の企業との印象を投資家に与え、セカンダリーマーケットでも好成績を収めることが多い。

如是資本(REAL CAPITAL)のVP劉舒氏は、「同社の株にはオプション価格が上乗せされているのだろう」としている。そのような観点からすれば、石頭科技の時価総額や株価収益率(PER)がさほど振るわないのも理解できる。同社の時価総額は250億元(約3800億円)に迫るが、6月15日の取引終了時点で科創板への上場企業中15位の額に留まり、総合オフィスソフトを手がける1位の「金山弁公軟件(Kingsoft Office Software)」から5倍近く引き離されている。

「時価総額の差は石頭科技が手がけるスマート家電の市場規模がそこまで大きくないことに起因する。スマート化や効率化によって消費者の労働負荷を軽減する製品はますます人気となってはいるが、本質的には必要不可欠なものとまではいえない」と劉氏は分析する。

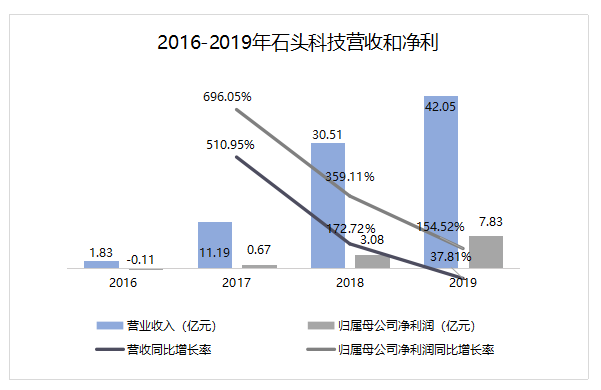

売上高、純利益の伸びに陰り

石頭科技は2017年から爆発的成長に転じ、その2年後から徐々に減速しはじめている。売上高は2016年には1億8300万元(約28億円)だったが、2017年には11億1900万元(約170億円)に伸び、2019年には42億500万元(約640億円)となった。売上高の伸び率は2017年の510.95%から2019年には37.81%に落ち着いている。純利益は2017年が6700万元(約10億円)、2019年が7億8300万元(約120億円)で、純利益の伸び率は2016年が696.05%、2019年が154.52%だった。

データソース:企業リリース、作表:36Kr

売上高と純利益の急激な伸びには、同社の出資者でもあるシャオミが関わっている。

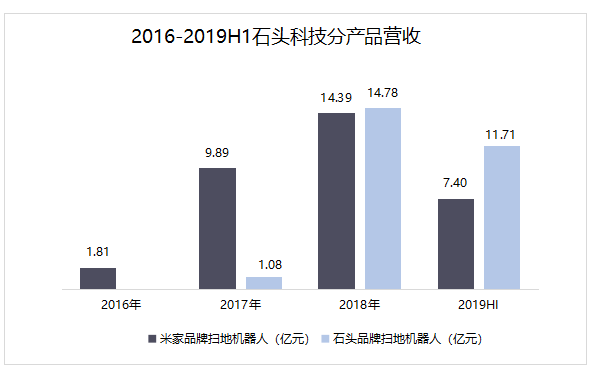

石頭科技は設立年にすでにシャオミからの出資を受け、シャオミが展開するエコシステムの一員となった。設立2年後の2016年9月、石頭科技は初の製品としてロボット掃除機を発表したが、これはシャオミによるスマート家電やIoT家電のブランド「米家(MIJIA)」の製品として世に出たものだ。シャオミが持つ強力なチャネルを追い風にし、製品そのものの品質も相まって、同社は中国のロボット掃除機市場でシェア2位の座に就けた。

その後2017年9月には自社ブランドとしてロボット掃除機を発表。2019年には米家ブランドからハンディタイプのコードレス掃除機を、2020年には自社ブランドからも同タイプの掃除機をリリースしている。2019年上半期時点で中国のロボット掃除機市場は、トップの「科沃斯機器人(ECOVACS ROBOTICS)」がシェア43.4%、3位の石頭科技は12.7%となっている。

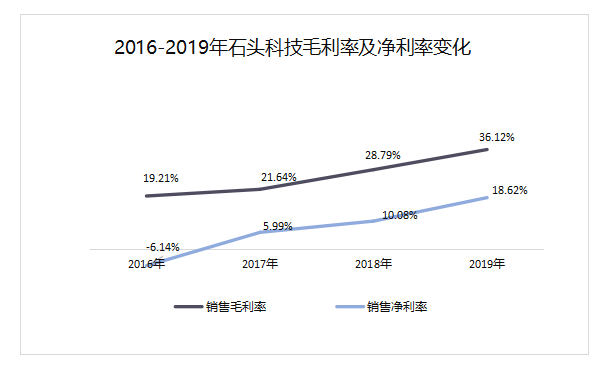

石頭科技の過去3年間の急成長は「シャオミの威を借りて」達成したものだといえる。売上総利益率も年々上がっており、2016年の19.21%から2019年には36.12%に達している。

データソース:企業リリース、作表:36Kr

ロボット掃除機は技術面ではアルゴリズムが核となる。石頭科技も年々研究開発費を増やしているものの、前出の科沃斯機器人のようには開発面での強みを持っておらず、現行のアルゴリズムも業界内で常用されている技術を用いているに過ぎない。

「次なるシャオミ」への道は遠く

これまでシャオミの支えありきで成長してきた石頭科技が、現段階でシャオミとたもとを分かつならば、それなりのリスクを伴うことになる。

製品の売上構成からみると、米家ブランドは石頭科技に対して大きな貢献を果たしてきた。一方で、石頭科技の自社ブランドも急速に育ってきている。2016年には売上高のほぼ100%が米家ブランド経由だったが、2018年以降は自社ブランド製品も売り上げを伸ばし、2019年上半期にはその売上高が11億7100万元(約180億円)に達している。

データソース:企業リリース、作表:36Kr

石頭科技の主要事業の売上高にシャオミとの関連当事者間取引が占める割合は2016年には100%だったが、2019年には43.01%にまで減っている。とはいえ、将来的にシャオミグループからの買い付けが顕著に減少していければ、事業にも経営にも大きく不利になるだろう。シャオミブランドの持つ優れたコストパフォーマンスとオンライン・オフラインの双方を駆使する体制は初期の石頭科技にとっては頼れる後ろ盾だった。今後は自立して独自にシャオミの路線を追随していくとしたら、シャオミに追いつくまでの道のりは長い。

(翻訳・愛玉)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

米有機EL材料UDC、成都に技術・イノベーションセンター開設XxjjpbJ000181_20260607_CBPFN0A001770.jpg)

世界供給シェア6割、「ウィッグの都」として成長-河南省許昌市XxjjpbJ000181_20260611_CBPFN0A001428-scaled.jpg)

中国エレベーター業界、老朽設備更新が新たな成長分野にXxjjpbJ000156_20260609_CBPFN0A001372.jpg)

海藻から食品原料や医薬品を抽出、進化する中国の海洋経済XxjjpbJ000094_20260612_CBPFN0A001276.jpg)

ロボット仕分け作業員導入、郵政物流を効率化-広東省広州市XxjjpbJ000058_20260603_CBPFN0A001310-scaled.jpg)