【分析】上場間近の中国発アートトイブランド「POP MART」、25億ドルの企業価値あるか

今や、玩具は子供だけのものではない。

人気アートトイブランド「POP MART(泡泡瑪特)」の最初の店舗は北京市・中関村にある。開業から数年は内装や品揃えを工夫しても、収益はほとんど上がらなかった。しかし人気キャラクターとなった「Molly(モリー)」が登場してから状況は一変した。

ブラインドボックス(中身の見えない箱)という販売手法でアートトイを一躍メジャーにした業界のパイオニアを市場はどう見ているのか。設立から7年後、POP MARTは新三板(中国の店頭市場)へ上場した。2019年に新三板での上場を廃止した際の評価額は20億元(約300億円)になった。それから1年後の今年、香港市場への上場に先立ち、セコイアキャピタル・チャイナなどの投資機関がプレIPOラウンドの出資に参加し、POP MARTの評価額は1年前の10倍近い25億ドル(約2600億円)となった。

ユニコーン企業のPOP MARTには、同じようなビジネスモデルを展開する競合がほぼいない。ブラインドボックスという販売方法は独自の価値を持っているが、その一方で成功しなかった他のアートトイブランドとの共通点もある。創業者の王寧志氏は”ディズニー”を目標にしていると語っている。このような背景を踏まえてPOP MARTの評価額をどのように見るか、36Kr編集部は以下のように分析した。

アートトイへの特化が成功のカギ

POP MARTはアートトイ以外の商品をほとんど取り止め、ブラインドボックスだけにビジネスを絞った。これは勇気ある決断であり、同時に大きな賭けでもあった。結果的にPOP MARTはこの路線変更によって大きなリターンを得た。

POP MARTが登場する前、アートトイ商品は限定品が多く価格も高かった。このため購入者は主にコレクターだった。しかしPOP MARTのブラインドボックスは50~100元(約780~1600円)と価格も手ごろで、これまで興味があっても価格がネックとなり購入をあきらめていた層が、購入を決める後押しとなった。

ブラインドボックスの産業チェーンを見ると、上流にはIP(知的財産)ホルダー、クリエーター、製品サプライヤーなどが存在する。現在、IPビジネスは隆盛を極めており、多くの国内外のアニメ作品あるいはクリエーター作品に登場するキャラクターが商品化の候補となり得る。下流を見ると、日本のフィギュアブームの際に生産を一手に担ってきた広東省の沿海地区のメーカー群があり、製造ノウハウが蓄積されている。中流に位置する専門的な販売チャネルの部分にはまだ空白があった。

産業チェーンの真ん中に位置する販売チャネルを押されることによって、POP MARTは大きな利益を獲得している。例えば59元(約920円)のブラインドボックスを販売するとPOP MART の売り上げは40元(約630円)近くになる。

データ:POP MART 目論見書

低コストでIPビジネスを展開することで、POP MARTはアートトイのユーザー層を拡張し、過去2年間で大幅な売上増を実現した。自社商品の売り上げが増加するにつれて、販売チャネルとしての存在感が増し、価格交渉力も強くなり、60%~70%の粗利率を維持している。

POP MARTがアートトイに舵を切ったきっかけは、日本のフィギュアメーカー「ソニーエンジェル(Sonny Angel)」の商品を取り扱ったことだった。これがその後のMollyの商品化に繋がった。

アートトイ販売の競合相手としては「酷楽潮玩(MONMMA)」「名創優品(MINISO、メイソウ)」などの低価格の雑貨ショップ、アートトイやデザイン雑貨を扱う「19八3」「IP Station(IP小站)」などがあるが、前者は販売価格が安く、後者はビジネス規模が大きくない。

POP MARTの実店舗は2019年末までに114店舗となり、さらに825台の自動販売機も設置している。報道によると今年7月までに、実店舗を160店舗に、自動販売機の設置を1000台以上に拡大しており、展開規模では競合をはるかにリードしている。

POP MARTのIPポートフォリオは85件にまで拡充しているが、二大人気のMollyとPuckyが2019年の売上高の45%を占めている。これらの主力商品に対する消費者の興味が薄れた時、他のIPをどのように運営していくかが重要になる。

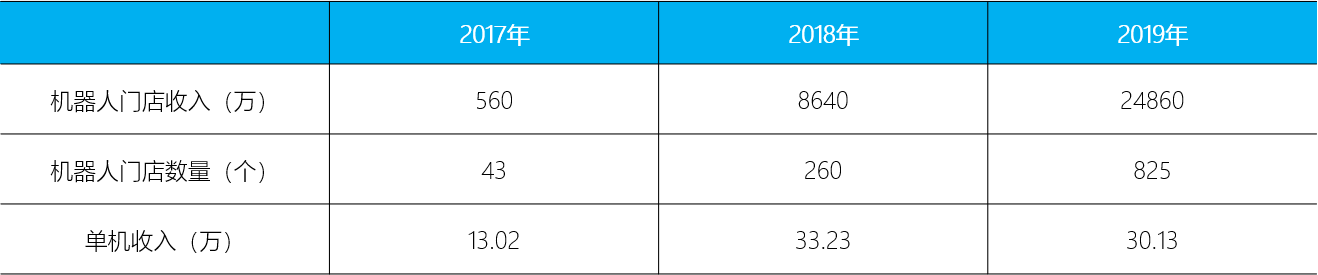

自動販売機による総売上、自動販売機の総台数、1台あたりの売り上げ:目論見書を基に36Krが作成

実店舗の総売上、実店舗の総数、1店舗あたりの売り上げ:目論見書を基に36Krが作成

2018年と比べて2019年は自動販売機1台あたりの売り上げが減少している。実店舗に比べて自動販売機による販売はIPそのものの人気への依存度が高く、これは既存IPへの購買意欲が減少していることを示している。自動販売機による販売を増やすためには、新たなコアIPを作り出し、商品をアップデートしていくことが重要だ。

妥当な評価額は?

次にPOP MARTの企業価値を評価してみたい。世界的にもブラインドボックスと同様の商品を扱う上場企業は少ないが、ビジネスモデルが近い企業としてまずは日本のバンダイと比較してみよう。

2019年のPOP MARTの売上高は16億8300万元(約260億円)、年間の純利益率は26.8%に達した。2020年は新型コロナウイルスの影響がありながらも7月までに実店舗を50店増やし、自動販売機を200台近く増設した。新型コロナの影響が無くなれば来年には、店舗をさらに倍に、自動販売機を1.5倍にする可能性もある。高利益率での成長によって市場空間が狭まるリスクはあるが、それでも純利益率は30%程度までに達する可能性がある。

バンダイのTTM(過去12カ月の一株当り利益)ベースの株価収益率は現在29.9倍だ。POP MARTの株価収益率を30倍と設定した場合、純利益が10億元(約160億円)に達すれば、評価額は約300億元(約4700億円)となる。

ビジネス情報メディア「EqualOcean」によるPOP MARTの評価額は340億元(約5300億円)で、POP MARTが業界トップの地位を安定して維持できれば、2020、21、22年の売上高成長率は100%、80%、60%となると予測している。

上記の内容に基づき、少なく見積もってPOP MARTの評価額は40億ドル(約4150億円)に達すると予測できる。もちろん評価額は市場環境、製品のアップデート、競合相手の出現、新分野への進出などの外部要因の影響を受けて変動する可能性が大きい。

IPのビジネス化がPOP MARTのプラットフォームの特性だ。重要な観点はプラットフォームの技術や発注件数だけでなく、ユーザー数やリピート率、さらにIPの運営にある。生産やユーザー運営をうまくコントロールできれば強固なクローズドループを作り上げるだろう。

POP MARTは「ブームを創造する」という位置付けによって低年齢層のユーザーを惹きつけ、中身が分からないブラインドボックスというゲーム性によって繰り返しの購入を促し、2019年末時点でユーザーのリピート率を58%にまで高めた。

アートトイという分野で、ユーザーのすそ野を広げビジネスを拡大するのは難しいが、POP MARTはディズニーを目標としている。

POP MARTが上場した後、最終的にどこまで行くのかは分からない。しかし、アートトイ好きのユーザーにとってみれば、気に入ったキャラクターがいたら買うだけなのだ。

(翻訳・普洱)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

中豪の産学連携、インジウム不使用のタンデム型太陽電池開発XxjjpbJ000083_20260622_CBPFN0A001776-300x200.jpg)