香港上場秒読みの「京東健康」 わずか1年で評価額を4倍に成長させたビジネスモデルとは

更新

11月15日夜、中国EC大手「京東集団(JD.com)」傘下のヘルスケア企業「京東健康(JD Health)」が香港証券取引所のサイトにヒアリング後の資料をアップロードしていたことが分かった。すでに香港上場の承認を得ているとみられ、京東健康のIPOが秒読み段階に入った。

(画像:香港証券取引所)

京東健康は2019年に京東集団からスピンオフした子会社で、同じく京東傘下のフィンテック企業「京東数科(JD Digits)」、物流会社「京東物流(JD logistics)」に続く三つ目のユニコーン企業だ。

京東健康は9月に目論見書を提出してから、異例のスピードで今回の上場承認に至っており、同時期に上場準備を始めた京東数科と京東物流を一足飛びに追い越した。

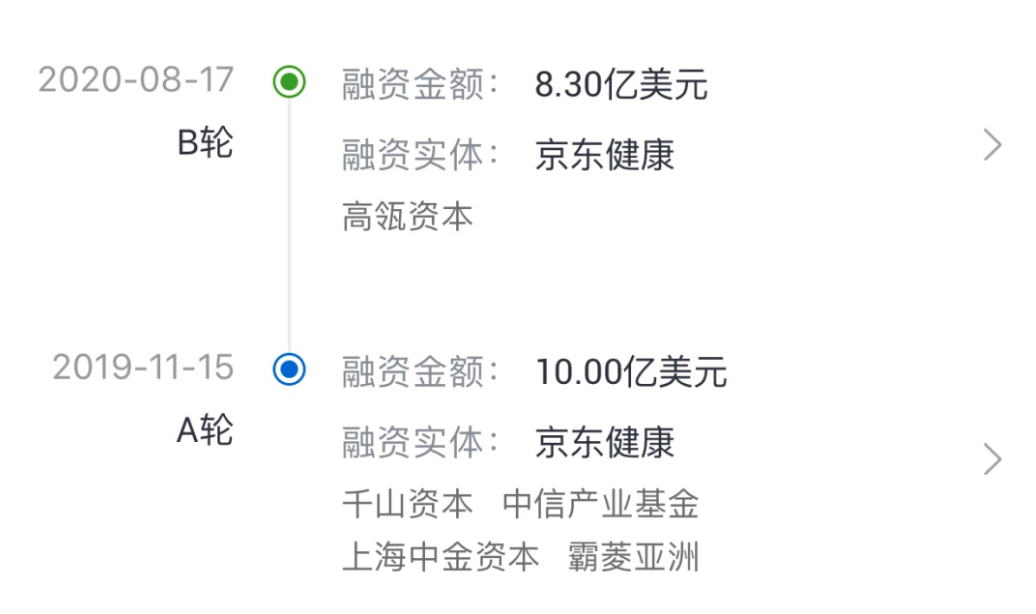

報道によると京東健康の目標評価額は300億ドル(約3兆1000億円)で、調達額は30億ドル(約3100億円)を下らないと言われている。京東集団が発表した2019年第3四半期財務報告によれば、京東健康がシリーズAの資金調達を完了した時点で、評価額は約70億ドル(約7300億円)だった。今年8月のシリーズBで、同社はヒルハウス・キャピタル(Hillhouse Capital=高瓴資本)から新たに8.3億ドル(約870億円)の資金調達を完了した。

京東健康の資金調達の経緯(画像:鯨準)

わずか1年足らずの間に京東健康の評価額は、70億ドルから300億ドルへと4倍以上に成長したことになる。ヘルスケア分野の上場企業では、アリババ傘下の「アリヘルス(阿里健康)」や保険大手平安集団傘下の「平安好医生(Ping An Good Doctor)」などがあるが、現時点での時価総額で比べると、アリヘルス>京東健康>平安好医生の順に並ぶ。

これほどの急成長を見せた京東健康はどのようなビジネスモデルをとっているのか。目論見書を手がかりにひもといてみたい。

急成長を支えたネット医療サービスと医薬品販売

京東集団の2019年第1四半期決算が示すとおり、京東健康は医薬品小売、医薬品卸売、インターネット医療、健康都市という4つ事業部門を統合したものだ。

京東健康の医薬品部門で総経理また戦略・投資責任者を務める金恩林氏によると、基本理念は患者を主体としたインターネット医療のプラットフォームを構築することで、医療の全プロセスをカバーし、医療と医薬品を結び合わせたクローズドループを実現することだという。

京東健康のビジネスモデル(画像:目論見書より)

同社のビジネスモデルを、目論見書で示されているようにサービスと医薬品販売という2つの側面から分析してみた。

■インターネット医療サービス

目論見書によると、同社が提供するのはオンライン診療、処方箋の継続発行、慢性疾患管理、ホームドクター(家庭医)、自費診療などを含む総合的なインターネット医療サービスだ。

京東健康では自社所属の医師と外部の医療専門家から成る医療チームを組織しており、外部の病院や医療機関と提携を行っている。2020年9月20日時点で6万5000人以上の医師を抱え、16カ所の専門センターと提携を結んでいる。

この豊富な医療資源を生かして、今年8月には家庭向けのさまざまな健康管理サービスを提供するホームドクターサービス「京東家医(JD Family Doctor)」をリリースした。

新型コロナウイルス感染症が猛威を振るった上半期には、オンライン診療の利用数が1日平均9万回に達し、年間アクティブユーザーは7250万人に上った。しかし京東集団のユーザー4億2000万人と比較すると浸透率は20%にも満たないため、今後さらなる成長の可能性が見込める。

■医薬品小売事業

京東のトラフィックを武器に、京東健康は3つの異なるモデルを採用し、幅広い医薬品販売を手がけてきた。

一つ目は直営の医薬品販売サイト「京東大薬房」だ。すでに製薬会社や医薬品サプライヤーとの供給ネットワークができあがっている。二つ目に9000社以上の事業者が出店するECプラットフォームを運営し、自社サイトとの差別化や相互補完を図っている。三つ目にオンラインとオフラインの資源を活用したマルチチャネル方式も採用している。これは利用者のニーズに応じて当日配達、翌日配達、30分以内配達などの配達サービスを24時間年中無休で行うというもので、利用可能な地域は6月末時点で全国200都市以上に達した。

売上高構成に見る今後の方向性

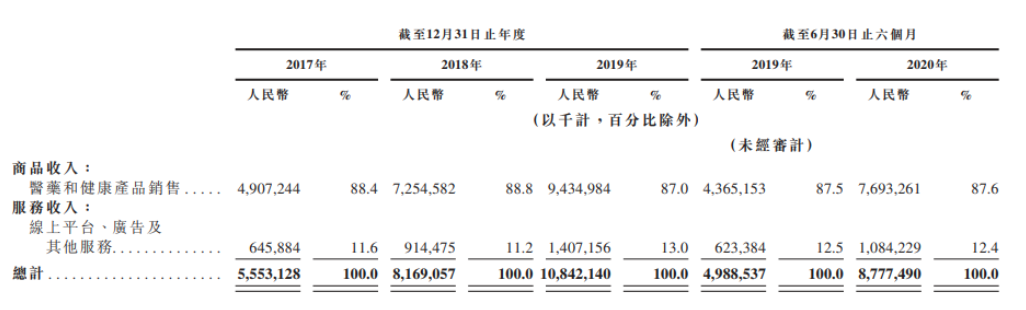

京東健康の売上高構成(画像:目論見書より)

京東健康の売上高もビジネスモデルと同様、商品売上高とサービス売上高の2本柱になっている。商品売上高は総売上高の87%以上を占め、サービス収入は13%ほどにとどまっている。

商品売上高は2017年から2019年にかけて49億700万元(約780億円)、72億5400万元(約1150億円)、94億3500万元(約1500億円)と推移している。医薬品やヘルスケア製品の自社販売による売上が中心だ。

サービス売上高は2017年から2019年にかけて6億4500万元(約100億円)、9億1400万元(約150億円)、14億700万元(約220億円)と推移している。主にオンラインプラットフォームでの収入や広告サービスによるものだ。

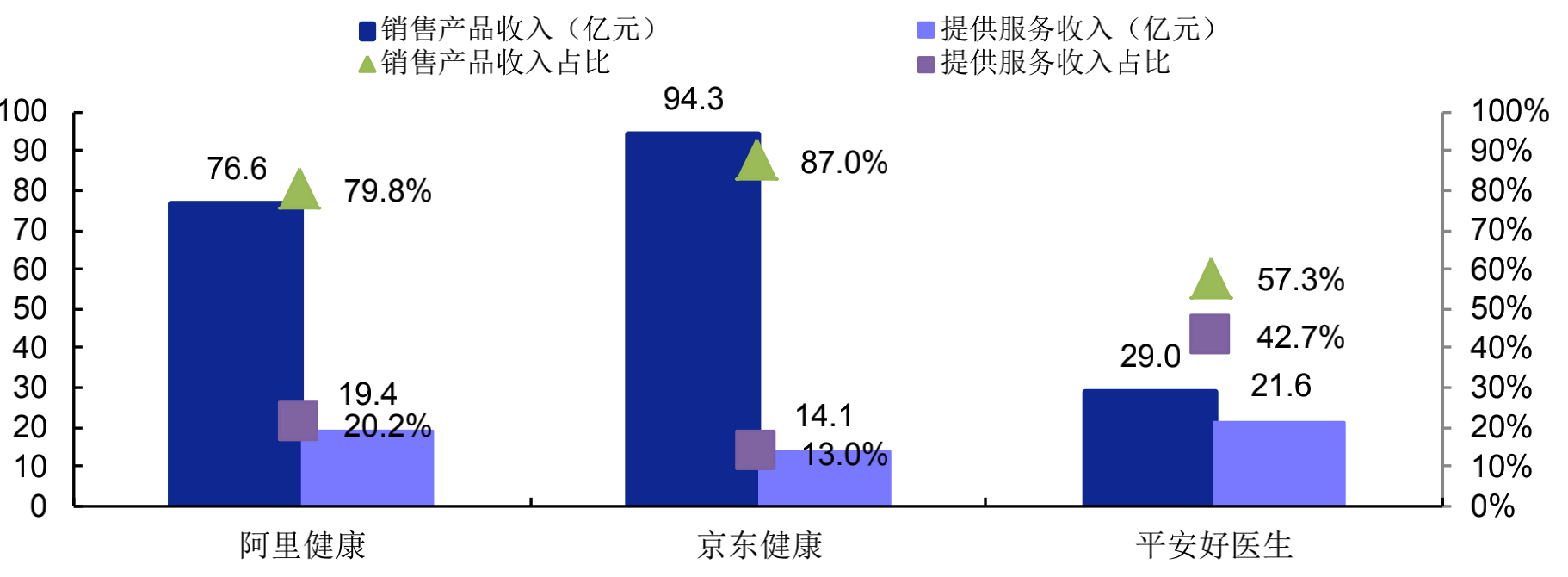

前述のヘルスケア上場企業と比較すると、商品売上高の比率においては京東健康がアリヘルスと平安好医生を上回っており、京東健康は「医薬品EC」という要素を色濃く出している。

2019年の売上高構成の比較(作図:安信証券研究センター)

京東健康の粗利率はアリヘルスと平安好医生をわずかに上回る25%前後をキープしているが、そこからエンゲージメント費や販売費、研究開発費、所得税などが22%ほど引かれると、純利益はごくわずかしか残らない。オンライン医薬品販売そのものが粗利率の低い業態であることを考えると、コストを削減することでさらなる業績の向上を図るのは難しい。

つまり京東健康の今後の業績は、オンライン医薬品小売事業の増収と粗利率の高い新規事業の開拓にかかっていると言えるだろう。

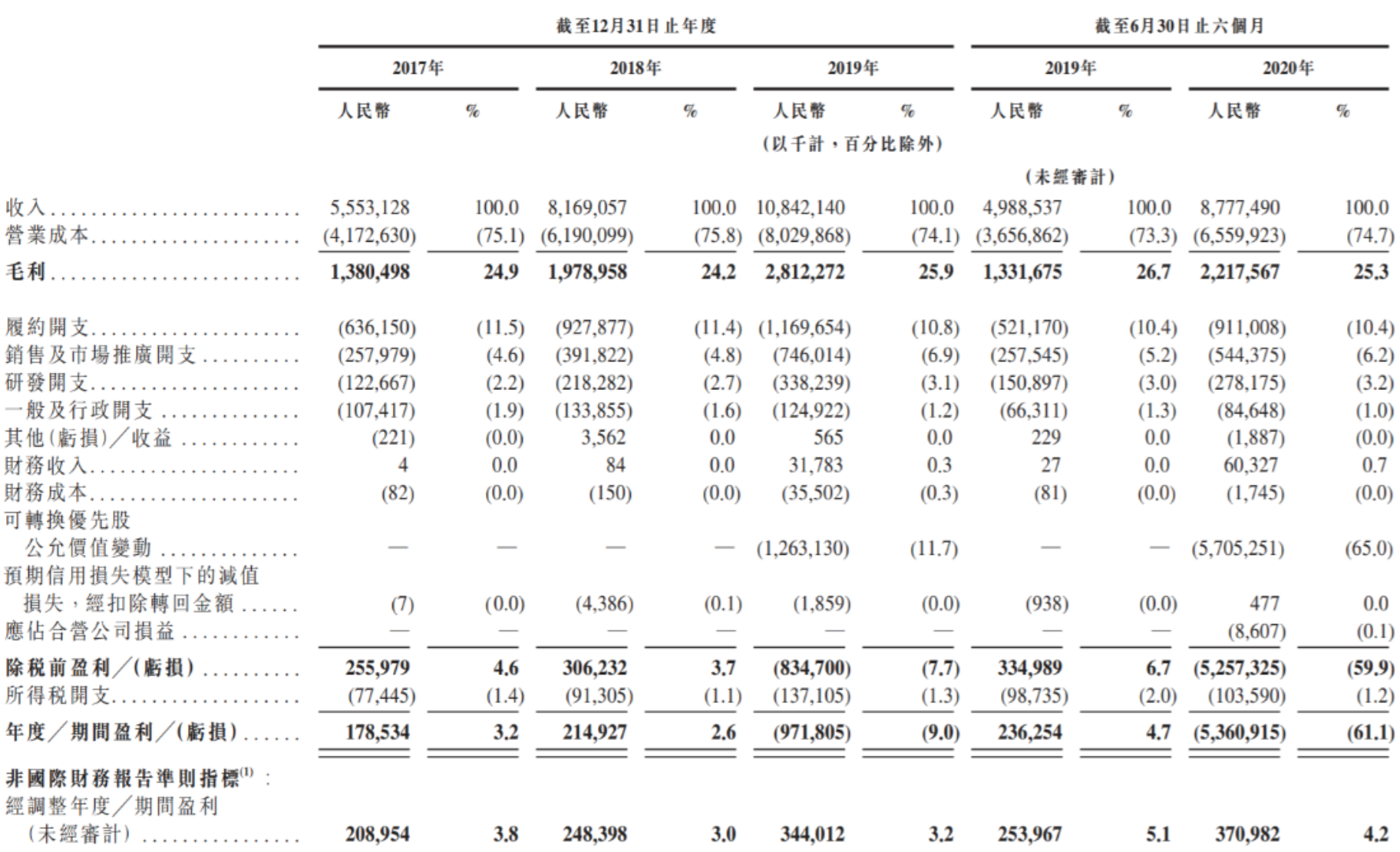

京東健康の財務データ(画像:目論見書より)

(翻訳・畠中裕子)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

メークブラシ産業の発展推進、世界で大きなシェア-河南省鹿邑県XxjjpbJ000039_20260611_CBPFN0A001198-scaled.jpg)