EC大手「京東」傘下の物流企業が香港でIPO 目論見書から見る今後の課題とは

2月16日夜、EC大手「京東(JD.com)」傘下の物流会社「京東物流(JD Logistics)」が香港証券取引所に目論見書を提出し、スピンオフ上場に向けた手続きを開始した。同社の評価額は400億ドル(約4兆2000億円)前後と見られ、上場後も京東が京東物流の株式を間接的に50%以上保有する。

中国の物流企業のうち、最大手の「順豊(SF Express)」は時価総額が800億ドル(約8兆4000億円)に迫っているが、その他各社はすべて400億ドル(約4兆2000億円)以下だ。そこから考えると京東物流がいきなり業界2位に躍り出る可能性がある。

目論見書から見る京東物流の業績

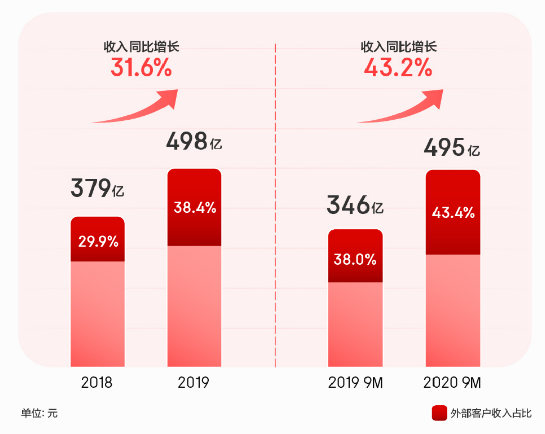

2020年9月までの京東物流の売上高は495億元(約8000億円)で、前年同期比で43.2%増えた。2018年と2019年の年間売上高は379億元(約6000億円)と498億元(約8000億円)だった。一方、同じ時期の順豊の売上高はそれぞれ909.42億元(約1兆5000億円)、1121.93億元(約1兆8000億円)、1095.93億元(約1兆8000億円)であり、京東物流の約2倍だ。

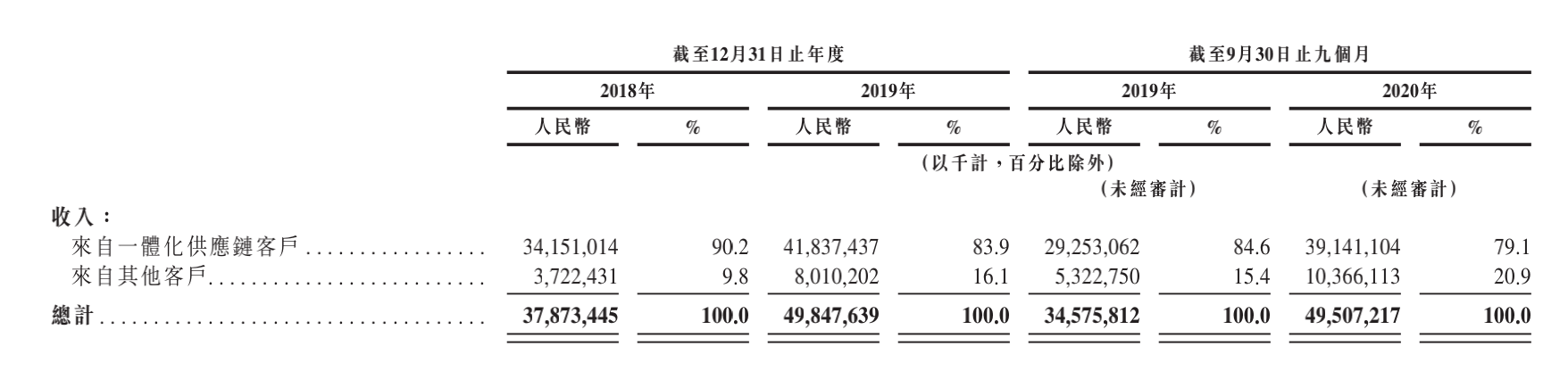

京東物流の売上高

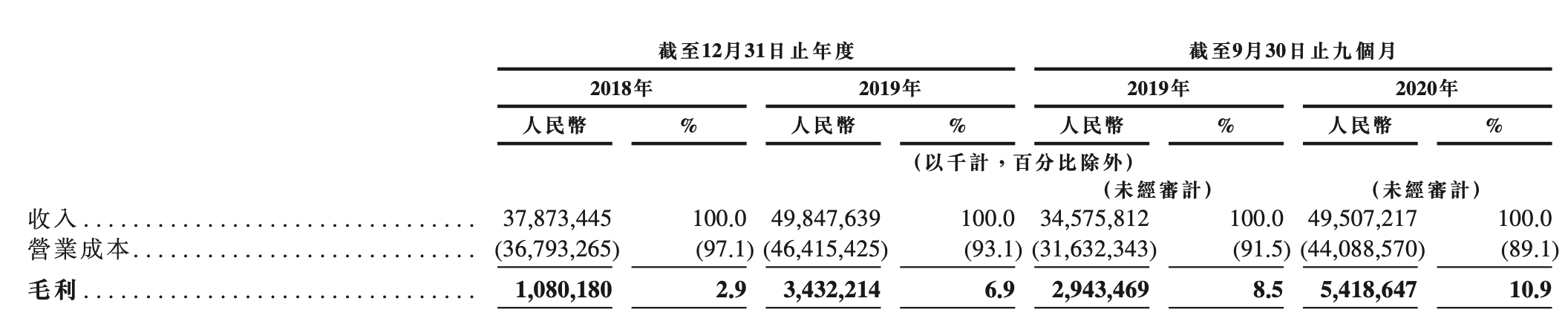

粗利を見ると、京東物流の2018年、2019年、2020年9月までの粗利はそれぞれ10.8億元(約170億円)、34.32億元(約550億円)、54.18億元(約870億円)で、粗利率は2018年の2.9%から2020年9月までの10.9%にまで改善した。昨年9月までの粗利率は8.5%だった。

粗利率の改善はスケールメリットによるものだ。最終損益も改善している。上記期間中の最終損益はともに赤字で、金額はそれぞれ28億元(約450億円)、22億元(約350億円)、1170万元(約1億9000万円)だった。

2020年に赤字額が急減したのは、公正価値変動による利得があったためで、これを除外すると、2020年9月までの最終損益は16億元(約260億円)の赤字となる。

京東物流の売上高 目論見書より

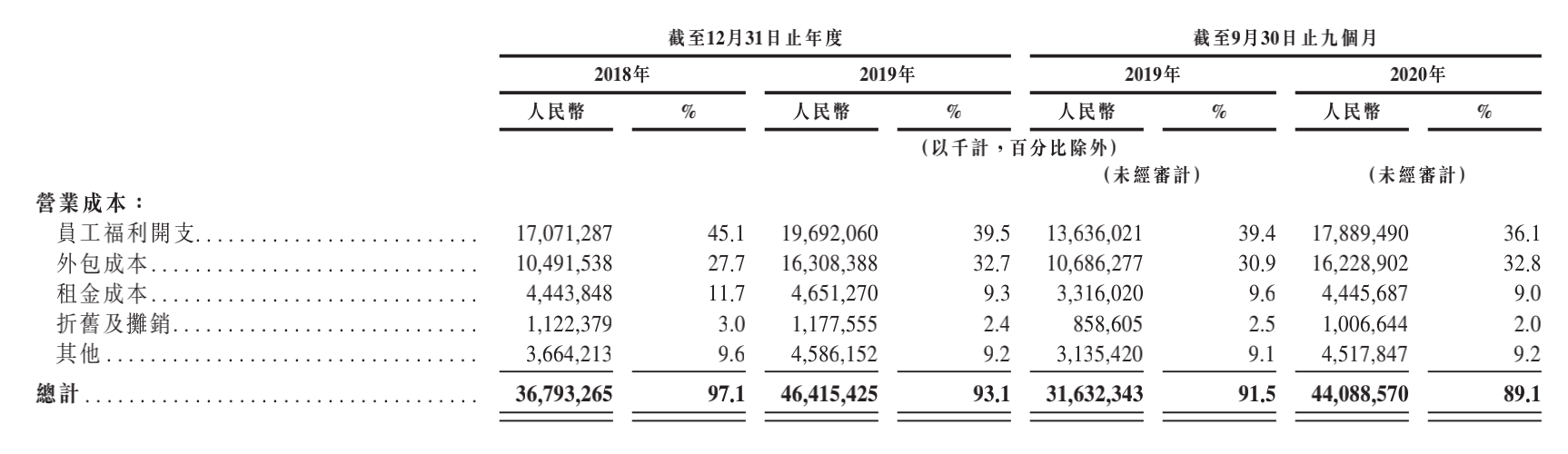

同社の最大のコストは人件費で、人件費と外注費で売上高の半分を占める。2020年9月時点では支出に占める人件費の比率が45.1%から36.1%に下がっており、外注費は27.7%から32.8%に上昇していた。外部の倉庫や物流企業への外注を増やし、自社の人件費負担を下げようとしていることがわかる。

京東物流の売上原価 目論見書より

京東物流の売上は主に2種類からなる。同社が「一体化サプライチェーン」と呼ぶサービスと、外部顧客が京東物流を利用した際の配送料だ。前者は通常の配送のほか、商品のラストワンマイルの配達、倉庫保管、出張取り付け、アフターサービスなども行うものだ。

2018年、2019年、2020年9月までの期間で、一体化サプライチェーンの売上高は全体の90.2%、83.9%、79.1%を占めており、顧客数は2018年末の3万2465から2020年9月30日の4万6083に増えた。

京東物流の売上高の分類 目論見書より

上場後の競争

京東物流は2017年に分社化され、資金調達は2018年2月の一回のみだった。そのため親会社の京東の持株比率が81.4%と高い。資金調達の際にはバリュエーション調整メカニズム契約を結び、3年以内に上場することが義務付けられ、期限は2021年3月。今回のIPOが順調に行けば、期限通りの上場ということになる。

物流業界では昨年から再び競争が激化し、新興企業の「極兎(J&T)」のほか、大手各社も資金調達や上場を目指しているとの情報が流れた。

昨年5月末、「蘇寧易購(Suning.com)」が自社の倉庫を担保とし、深圳証券取引所から26.54億元(約420億円)の資産担保債券を発行。8月には、「韵達(Yunda Express)」の100%子会社の「YUNDA Holding Investment Limited」が海外で5億ドル(約530億円)の債券を発行。11月末には、「円通(YTO Express)」がアリババに第三者割当増資を行い、38億元(約600億円)を調達した。最大手の順豊でさえ、宅配事業を香港でスピンオフ上場させ、50億ドル(約5300億円)を調達する可能性が取り沙汰されている。

京東物流は昨年の新型コロナ禍の最中でも、優れたインフラ網でサービスの品質を維持し、高い評価を得た。しかし、順豊など強力なライバルとの競争に勝利するためにはシェアと規模の拡大が不可欠だ。上場後の京東物流が自グループのEC以外の顧客を獲得できるかどうか、という点に資本市場は注目するだろう。

(翻訳・小六)

関連記事

住友電工、中国でデジタルインフラ協力拡大へ-サプライチェーン博出展XxjjpbJ000205_20260624_CBPFN0A001369.jpg)

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

国際大会制した中国バイクブランド、次世代ライダー育成の追い風にXxjjpbJ000063_20260510_CBPFN0A001965-scaled.jpg)