中国版TikTokが国内EC事業に本腰 年間GMV16兆円の強気目標を達成できるか(二)

更新

抖音(TikTiokの本国版)のEC事業の年間GMVは2020年に5000億元(約8兆1700億円)を超え、前年から3倍以上に増加した。さらに、2021年は1兆元(約16兆円)の大台を目標に掲げている。

2019年には中国EC大手3社のGMVが大幅に伸び、アリババは1兆ドル(約105兆円)、京東(JD.com)は2兆元(約32兆円)、新興ソーシャルECの拼多多(Pinduoduo)が1兆元(約16億円)の大台をそれぞれ突破した。快手のGMVは2020年1~11月に3326億元(約5兆4300億円)に達している。桁違いの業績を誇る大手や強力なライバルがひしめく業界で、抖音がGMV目標を達成するうえでカギを握るのは何か。

トラフィックを制するものが激戦を制す

アリババや京東、拼多多などの老舗ECプラットフォームに対して、快手や抖音などは「新興ECプラットフォーム」と見なされている。出店事業者にとって両者の違いは歴然だ。

老舗プラットフォームでは広告などを使ってプラットフォーム外から絶えずトラフィックを集めなければならないが、新興プラットフォームは自身が集客効果を持っているため、外部トラフィックの獲得をそれほど必要としない。検索して商品を探すという要素が強い老舗プラットフォームに対して、新興プラットフォームはユーザーの好みに合った商品をレコメンドして購入につなげることに重きが置かれている。

中国電子商務協会(CECA)のシニアスペシャリスト庄帥氏によれば、モバイル時代の今、もともとコンテンツプラットフォームとしてスタートした抖音は、ユーザーを引きつける点で純粋なECプラットフォームよりも有利だという。

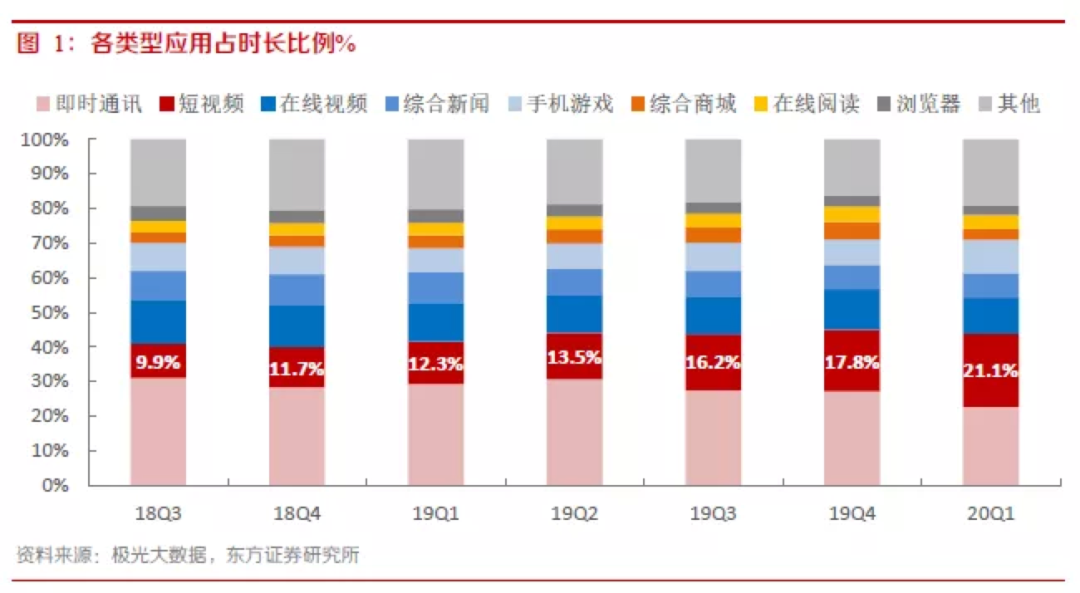

「極光大数據(JIGUANG Big Data)」のデータによると、モバイルアプリの使用時間のうちショート動画アプリに費やした時間は2018年第3四半期の9.9%から2020年第1四半期の21.1%へと倍増している。比率ではトップのSNSアプリに次ぐ2位で、ショッピング関連のアプリを大きく上回った。5G時代の到来と共に、ショート動画やライブ配信の活用シーンはさらに広がると見られ、その価値も日増しに高まっている。

2018年Q3~2020年Q1のカテゴリ別アプリ使用時間の比率(画像出典:東方証券)

しかし抖音プラットフォームの強みである大量のトラフィックはもろ刃の剣と言える。出店事業者にとって多くのチャンスが期待できる一方で、自社店舗に多くのトラフィックを誘導するためには広告やキャンペーンが必要となり、コストが増大するからだ。

ある越境EC運営会社の創業者によると、EC出店事業者のコストは主に物流・仕入れ・広告で構成されており、価格の変動が少ない前二者に対して、広告費は利用するプラットフォームによって大きな差が出るという。

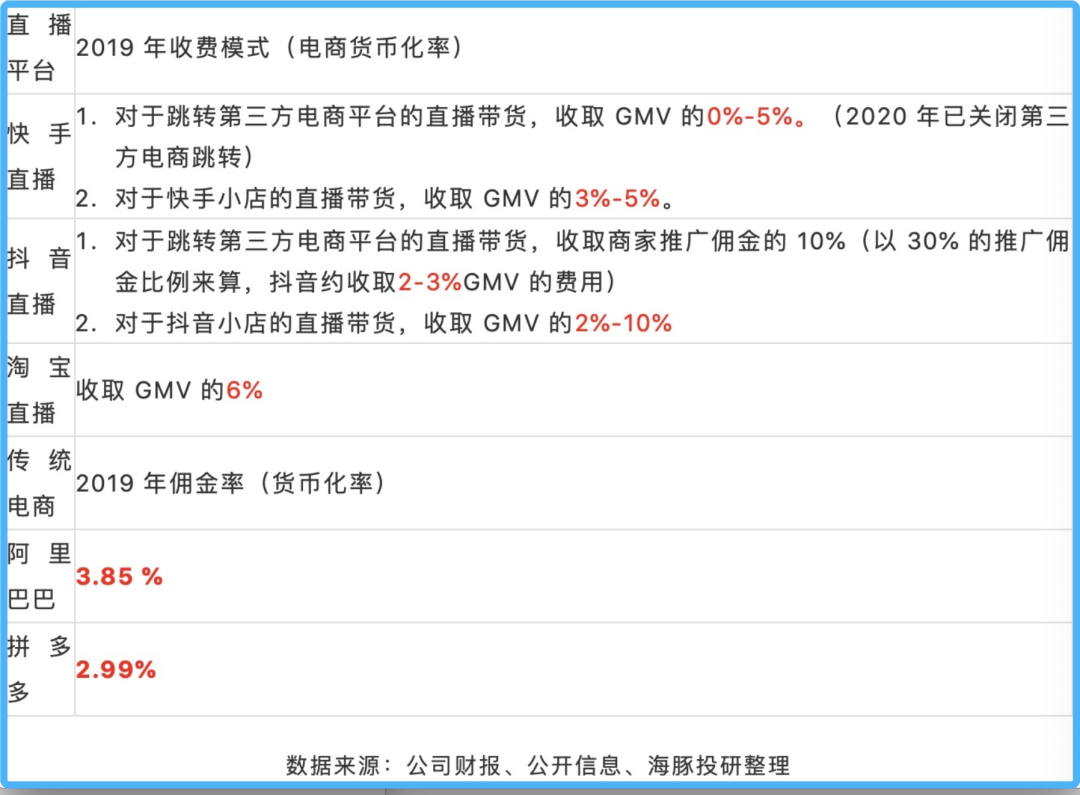

「長橋海豚投研(LongBridge Dolphin)」のまとめによれば、抖音では外部のプラットフォームに誘導するライブコマースから10%のプロモーション費を徴収しており、出店事業者GMVの2~3%に相当するという。また抖音小店のライブコマースに対してはGMVの2~10%の手数料を課している。

タオバオライブや快手のライブコマースでは、人気ライバーがすでに多数のフォロワーを抱えおり、結びつきの強いプライベートトラフィック(インターネットユーザーに直接アクセスできるという意味)を形成しているため大きなコストはかからない。しかし、このプライベートトラフィックを持たない抖音の場合、広告費を投じてメディアからトラフィックを購入する必要があり、コストが跳ね上がる。

例えば「タオバオ達人」と呼ばれるインフルエンサーたちは時間をかけてフォロワーを増やしてきた。その達人が配信するライブコマースでは、トラフィック全体の6割をフォロワーが占めることもあるが、抖音のライブコマースではメディア経由のトラフィックが半分以上に達するとみられる。つまり、ほとんど費用をかけずに視聴者を確保できるタオバオに対して、抖音はトラフィック獲得のために大枚をはたく必要があるのだ。

前述の庄氏は、サプライチェーンの構築が抖音のEC事業における最大の課題だと考える。現在、家電量販大手「蘇寧易購(Suning.com)」のサプライチェーンと提携したことで一定の進展が見られているものの、タオバオや快手には遠く及ばないのが現状だ。しかも抖音はEC事業の運営体系や技術力の面でもまだ改善の余地が大きい。

抖音の2021年GMV目標から分かるとおり大きな期待が寄せられているEC事業だが、業界内では強力なライバルたちが手ぐすねを引いて待っている。

例えば香港に上場したばかりの快手は、近年EC事業の成長が著しい。

快手の目論見書によれば、2018年8月に始動したEC事業のGMVが2019年には596億元(約9800億円)、2020年1~9月には2014億元(3兆3000億円)に達し、増加率はそれぞれ516%、1115%となっている。

快手プラットフォームで販売される商品の手数料収入は「EC事業収入」として「その他のサービス」に含められている。全売上高のうちその他のサービスが占める割合は2019年が0.3%、2020年1~9月でもわずか5%となっている。つまり、快手のEC事業にはさらに成長し収益を見込める巨大な可能性が秘められているのだ。多くの投資家が注目しているのもうなずける。

もともとコミュニティー特性の強い快手は、ユーザーの利用時間が長く、定着率も高い。抖音と比較すると、快手のトラフィックは分散傾向にあり、コミュニティー重視でユーザー同士の関係性が強いなど、プライベートトラフィック確立に有利だ。

抖音と快手の主要データの比較(画像出典:紅業洞察)

快手は2021年2月5日に香港上場を果たし、ショート動画分野で初の上場企業となった。初値は公開価格を193.9%上回る338香港ドル(約4500円)をつけ、好調な滑り出しを見せた。その後も快手の株価は高値で推移しており、時価総額は約1兆4000億香港ドル(約19兆1500億円)で香港市場の時価総額ランキングの第8位につけた。

快手の上場に伴い、抖音の運営会社バイトダンス(字節跳動)上場のうわさも飛び交っており、傘下のニュースアグリゲーター「今日頭条(Toutiao)」と動画プラットフォーム「西瓜視頻(Xigua Video)」を統合して上場するとの情報も流れた。抖音のみならず親会社にとっても重要な推進力であるEC事業は、息つく暇もなく走り続けるほかないだろう。

作者:全天候科技(WeChat ID:iawtmt)、張超、羅麗娟(翻訳・畠中裕子)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

国際大会制した中国バイクブランド、次世代ライダー育成の追い風にXxjjpbJ000063_20260510_CBPFN0A001965-scaled.jpg)