大手EC「京東」2020年第4Q決算、営業利益は予測下回り微増 今年は事業拡大を優先

更新

中国EC大手「京東集団(JD.com)」が11日、2020年第4四半期(2020年10~12月)および通期決算を発表した。

第4四半期の売上高は前年同期比31.4%増の2243億元(約3兆7600億円)で、市場予測の2195億2000万元(約3兆6800億円)を上回った。普通株主に帰属する純利益は、前年同期の36億元(600億円)に対して243億元(約4100億円)と大きく増加した。これは主に、京東傘下の上場企業「京東健康(JD Health)」の株式投資による利益が増えたことによる。

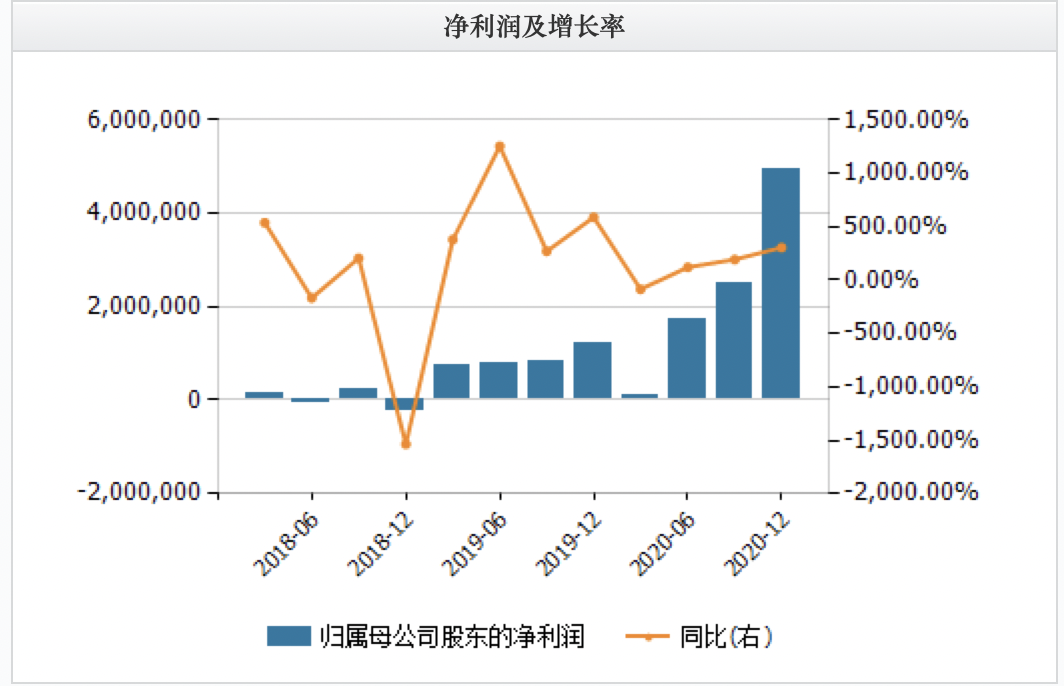

京東の純利益および増加率の推移(データ出典:京東財務報告、wind資訊)

一方で、今四半期の営業利益は振るわず、市場予測の8億5000万元(約140億円)を下回る5億9000万元(約100億円)にとどまり、前年同期の5億1000万元(約85億円)からからほぼ横ばいの状態だ。その原因については後述する。

2020年12月末日時点で、月間アクティブユーザー(MAU)は前年から30.3%増加して4億7190万人となり、前四半期期比でも3000万人増加するなど、ローエンド市場開拓の成果が顕著に表れている。

営業利益は予想を下回ったが、これ以前に京東は自社が重点的な投資を行う新たなステージに入ったことを投資家たちに繰り返し説明し、今後の安定的な増収に向けた基礎固めを行っていることを示している。

増収の一方で伸び悩む営業利益

第4四半期、電子製品および家電製品の売上高は、前年同期比25%増の1158億1900万元(約1兆9400億円)、一般商品の売上高は同34%増の763億8000万元(約1兆2800億円)で、前四半期の増加ペースをほぼ維持している。サービス売上高に関しては同53.2%増の321億元(約5400億円)と大幅な増加を記録した。これが予測を上回る今期の増収をもたらした主因となっている。

具体的に見ると、市場および広告収入が前年同期比29.7%増の174億8000万元(約3000億円)、物流およびその他のサービス収入は実に95.3%の大幅な増加となる146億4700万元(約2500億円)だった。

とはいえ、予測を上回る売上高も営業利益を押し上げることはできなかった。前年に比べ1億元(約16億8000万円)にも満たない増加にとどまり、利益率もなんとか及第点に達した程度だ。

主な原因は、ショッピングイベント「ダブルイレブン(双11)」によるマーケティング費用が高止まりを続け、さらに受注から配送に至るまでのフルフィルメント業務への資金投入が売上高の増加を上回ったことだ。傘下の物流会社「京東物流(JD Logistics)」が大規模な人材募集を展開し、ローエンド市場開拓や一般消費者向け事業への投資を強化していることも、全体の利益を押し下げる直接の要因となっている。

新たな分野への投資を強化

決算と同時に、京東は傘下のインフラ資産管理会社「京東産発(JD Property)」がシリーズAで「高瓴資本(Hillhouse Capital)」と「ウォーバーグ・ピンカス(華平投資)」から7億ドル(約760億円)を調達したと発表した。

京東産発は高品質のインフラ資産の開発、運営、管理をメインに行い、将来的には京東傘下の物流会社やテック企業「京東科技(JD Technology)」のサプライチェーン能力と高度に連携させるという。

財務報告では、不動産管理による収入は単独で取り上げられておらず、新事業売上高の中にまとめられている。この新事業にはほかにサードパーティー向け物流サービス、海外事業、物流不動産管理サービスなどが含まれており、今四半期の売上高は158億3400万元(約2700億円)だった。京東物流の売上高120億元(約2000億円)を差し引くと、不動産管理などの事業収入の割合はそれほど大きくないと言える。

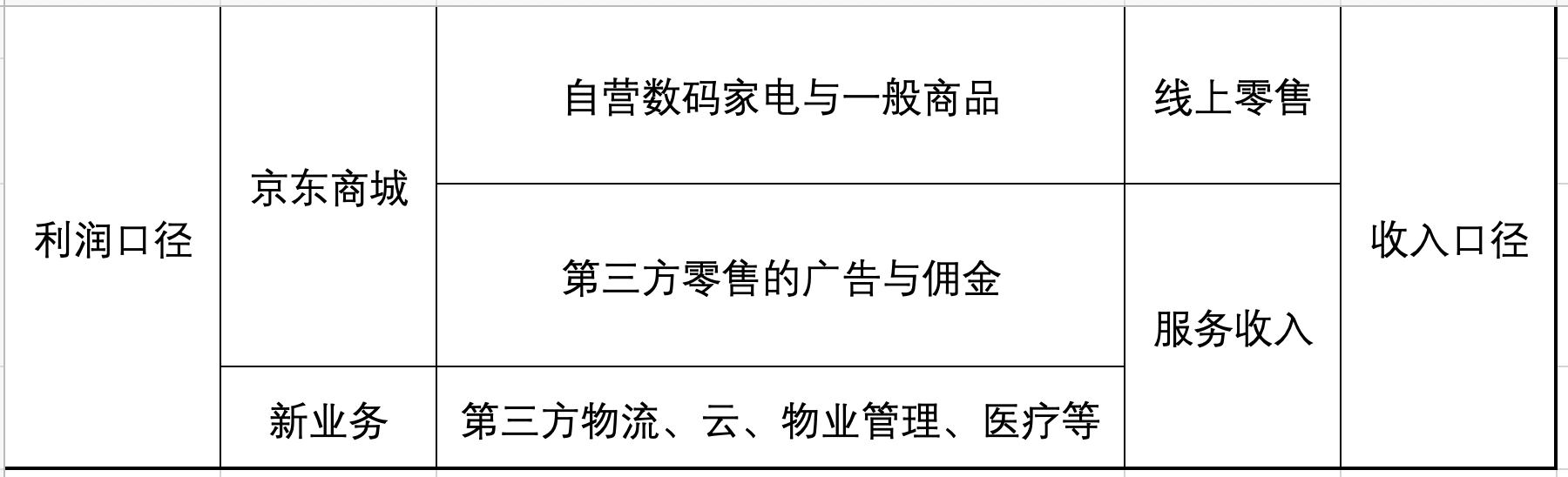

京東の収入と利益の構造

ただ、中国で管理されている事業用高級物件の総面積は近年増加を続けており、不動産管理市場が魅力ある分野であるのは確かだ。

また、京東は今年も引き続き地方都市のローエンド市場を拡大する考えだ。元日にリリースした自社の住宅地向け共同購入サービス「京喜拼拼(Jinx iPinpin)」に加え、昨年末には同じ共同購入サービス「興盛優選(Xinsheng Selected)」へ7億ドル(約730億円)の戦略投資を行うなど、内外の地方市場向け事業を統合し、攻勢をかける構えを見せている。

住宅地向け共同購入への資金投入を強化することに関しては、京東小売部門のCEO徐雷氏が決算説明会で明らかにしている。具体的な投資規模は示していないものの、過剰な割引ではなく、サプライチェーンが生み出す価値によりユーザーを獲得したいという。

市場の開拓を進めながらも、いかに損失を抑えるか。これが京東の解決すべき課題だ。少なくとも今年は規模拡大を優先するとみられ、十分な年間利益を出せた2020年のような決算内容はしばらくお預けとなりそうだ。

(翻訳・畠中裕子)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中