液晶事業の主導権は韓国から中国へ LCDは本当に斜陽なのか?(上)

世界における液晶ディスプレイ(LCD)市場のほぼ半数を「Made in China」が占めている今、中国がLCD産業のトップであることに異議を唱える人はいないだろう。

液晶パネルメーカー「TCL華星光電(CSOT)」は今年3月、江蘇省蘇州市にある韓国サムスンディスプレイの生産ラインを正式に取得した。同じく液晶パネル大手「京東方(BOE)」も同業者である「中電熊猫(CEC Panda)」の買収を行うなど、中国のパネルメーカーは依然としてLCD分野での事業拡大に注力している。一方でサムスンやLGなどの韓国企業はLCD生産からの撤退に踏み切ろうとしているところだ。

パネル価格が上昇、堅調なLCD需要

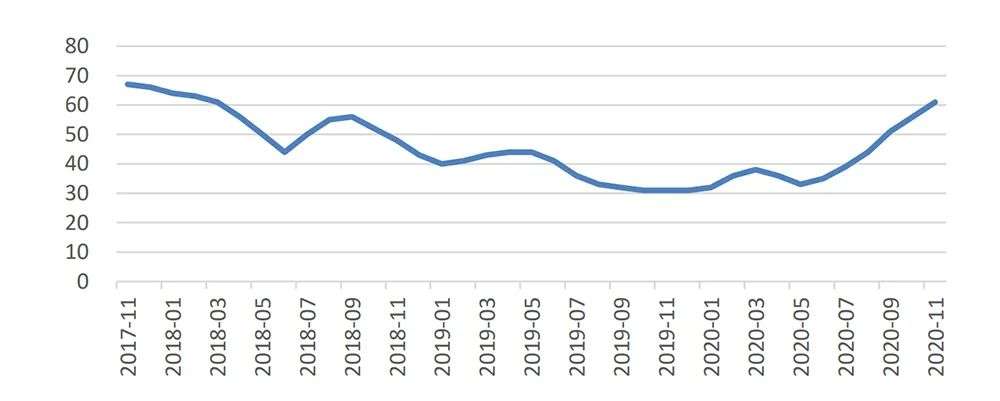

サムスンやLGなどの韓国メーカーはLCD生産からの撤退を口にしており、生産ラインを順次停止することを表明している。しかし2020年第2四半期以降、液晶パネルの価格は上昇を続け、一時は18年の高水準にまで回復した。32インチパネルに至っては85%の値上がりを記録したほどで、サムスンやLGが事業撤退の1年延期を発表する事態となった。

32インチ液晶パネルの価格推移(データ出典:Wind)

この価格上昇をもたらした要因の一つに新型コロナウイルス感染症の大流行がある。流行初期こそ需要が激減したものの、テレワークやオンライン授業、ホームエンターテインメントといった新たなニーズの出現に伴い、電子機器などIT製品の需要が右肩上がりに増加してきた。

加えて、テレビに関わる技術の刷新やニーズの高度化も重要な要素となっている。LCD生産においては出荷総面積の約90%をパソコンとテレビが占めているため、テレビのニーズに変化が生じればLCD産業全体に波及する。

より大画面で高画質のテレビを求める消費者の傾向はますます強まっており、世界のテレビ画面の平均サイズは16年の41インチから20年には46インチに拡大した。この流れがLCDの出荷面積を押し上げたことは明らかである。

現在、パソコンやタブレット、モニターなどの電子機器に広く採用されているのは液晶パネルだ。画質では有機ELディスプレイ(OLED)が優れているものの、市場ニーズを満たす点では、低コスト、高効率かつ出荷量の多い液晶パネルが依然として優位に立っている。

中国が日韓を抜き去りトップを独走

米国で生まれた液晶技術はその後、日本の独壇場となる。そして1990年中頃、LCD産業が幾度か低迷した時期に、サムスンやLGなど韓国企業が大規模投資を行って、LCD技術や人材を日本から引き抜いていった。

2000年代初め、中国本土のパネルメーカー大手が技術の獲得と蓄積に乗り出すようになる。中国の大手電機メーカー「上海広電集団(SVA)」は02年、NECと液晶事業の合弁会社を設立し、中国に第1号のLCD生産ラインを建設することに合意した。翌年には韓国ヒュンダイの液晶パネル事業を買収し、その技術を活用して第5世代液晶パネル生産ラインを中国に建設、05年2月に操業を始めた。

09年に中国大手が高世代液晶パネルの生産拡大に取り組むことを発表すると、サムスンやLG、シャープなどの日韓企業も中国に生産工場を建設しようと動き始める。11年から15年にかけて、TCL華星、京東方、中電熊猫が続々と8.5世代液晶の生産ラインの運用を開始した。

その後も中国メーカーは生産ラインの高世代化を進めていく。高世代生産ラインでは液晶パネルの母材となるマザーガラスのサイズが大きくなり、1枚から切り出せる大型パネルの数が増えるため、生産効率が飛躍的に向上する。中国は日韓を抜き去り、LCD産業の先頭をひた走るようになった。

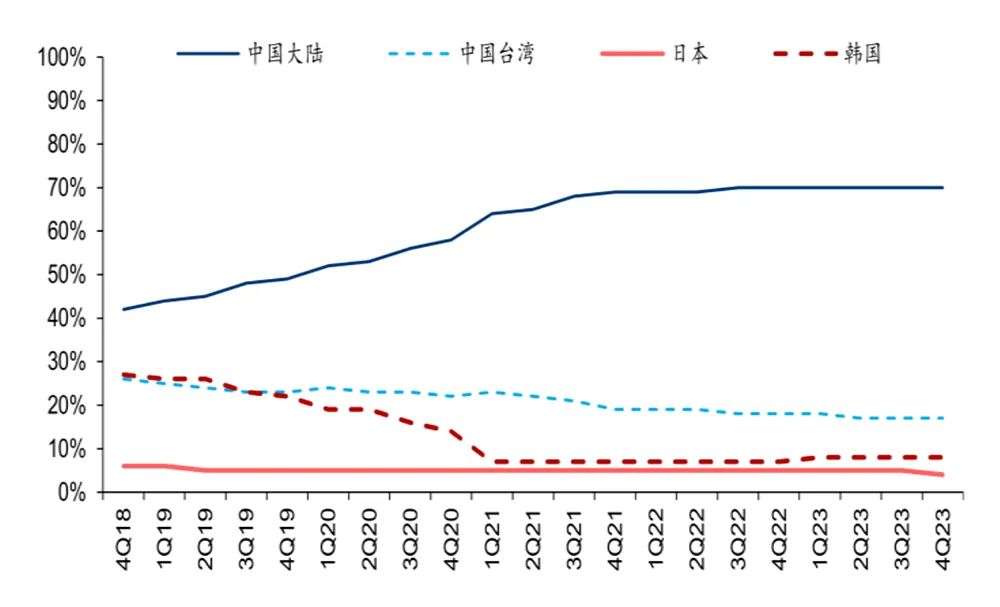

中国のLCD生産能力が向上し、一方で韓国の生産ラインが停止や売却を余儀なくされていることから、22年第4四半期までに中国本土のLCD生産能力が世界の70%を占めるまでになると、ディスプレイ市場調査会社DSCCは予測している。また、市場動向を調査するOmdiaによれば、今年TCL華星と京東方のLCD生産能力の合計が面積ベースで全体の40%に達する見込みだという。

世界におけるLCD生産能力の比率の推移(データ出典:WitsView)

中国LCD産業ではTCL華星と京東方のツートップ体制がほぼ確立しているが、コア技術の掌握については楽観視できるものではない。

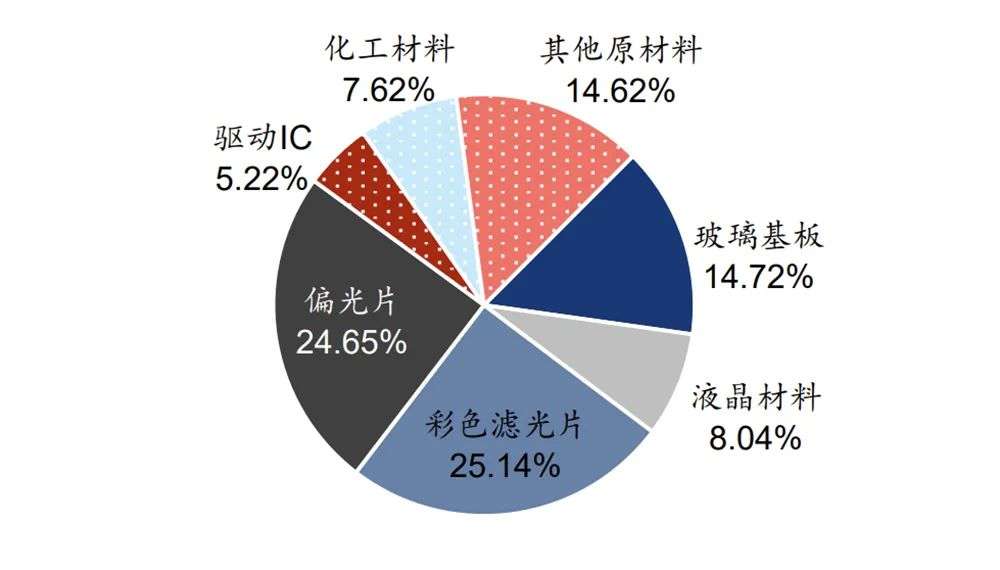

液晶パネルのうちコスト比率が最も高いのは偏光板とカラーフィルターの部分で、この2つだけでコスト全体のほぼ半分を占めている。これらの技術は基本的に日韓企業の寡占状態となっている。

それ以外のガラス基板や液晶材料、ドライバICなども日韓や欧米企業の天下になっている。しかも中国メーカーはLCD生産に必要な設備を自社開発する技術が乏しく、ほとんどを輸入に頼っているのが現状だ。

55インチ液晶パネルのコスト構造

(翻訳・畠中裕子)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中