バイドゥの株価はV時回復 短期にはライブ配信、長期にはAI戦略が新たな収益源に

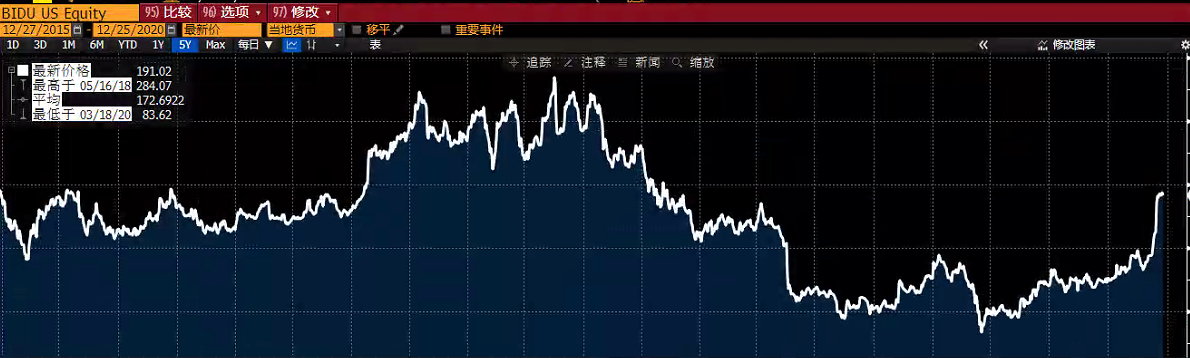

この数年間、バイドゥ(百度)の株価が不安定になっている。2018年5月に上場来高値の284.07ドル(約2万9000円)を記録したが、2020年には一時82ドル(約8400円)にまで下がった。その要因として指摘されているのが、バイドゥが広告以外の収益事業を確立できていないことである。同社の株価はその後は持ち直し、昨年末に195ドル(約2万円)となった。これは、新たな収益事業を見つけたことを意味するのだろうか。

直近5年間のバイドゥの株価の変動

ライブ配信に進出するバイドゥ

バイドゥが昨年から本格的に乗り出した新事業として、最も注目すべきはライブ配信である。同社の集計によると、新型コロナ禍の最中、ライブ配信の視聴者はそれ以前より430%増え、そのなかで教養系の配信の視聴者が最も顕著に増えた。そのため、バイドゥも教養系の配信からはじめることにした。

しかし、教養系の配信はまだ収益化モデルが確立されていない。娯楽系の配信と比べ視聴者数が少ないことがその最大の要因だ。そのため、バイドゥは娯楽系を強化しようと、ライブ配信プラットフォームの「YY」を買収した。YYは、多くの配信者と契約を結んでいるため、バイドゥが展開する予定のライブコマースにおいても、これらの配信者を活用することができる。

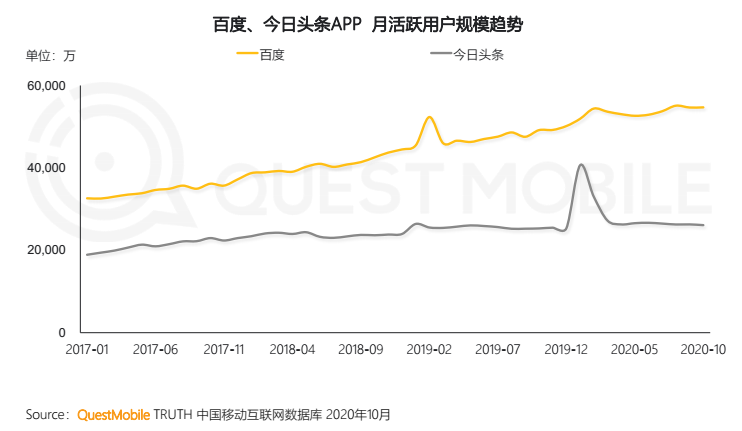

現時点でライブ配信による売上の増加はまだ実現できていないが、ユーザー数は確実に増えている。調査会社の「QuestMobile」の集計によると、バイドゥのアプリのアクティブユーザー数は、2019年11月時点の4.91億人から、2020年10月時点の5.46億人に増えた。同じ時期におけるバイトダンス傘下の「今日頭条(toutiao)」アプリのアクティブユーザー数は617万人しか増えていないため、バイドゥのユーザー数増加は好調だと言える。

バイドゥのアクティブユーザー数の増加

長期戦略としてのAI

ライブ配信が直近の収益化事業の目玉だとすれば、AIは長期戦略の一環だ。では、バイドゥのAI事業は順調だろうか。

現在利用できるバイドゥのAIサービスには、自動運転プラットフォームの「Apollo」、AIアシスタントの「DuerOS」、クラウド・コンピューティングの「百度智能雲」がある。

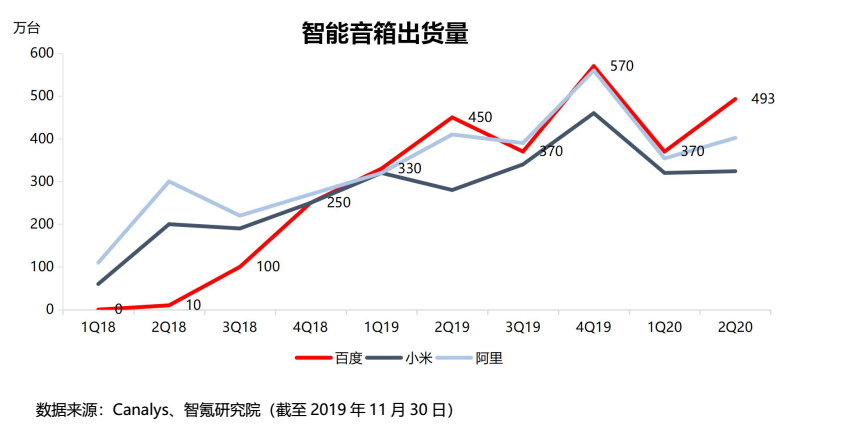

バイドゥの対話型AIシステム「DuerOS」の展開は順調だ。調査会社の「Canalys」によると、2020年上半期のバイドゥのスマートスピーカーの出荷台数はシャオミとアリババを上回り、中国トップとなった。スマートスピーカーはスマートハウスのハブになれるデバイスであり、バイドゥがこれによりほかのスマートデバイスの販売を伸ばす可能性が出てきた。

スマートスピーカーの出荷台数

自動運転システムのApolloについて言えば、公道試験もさることながら、収益化事業として注目すべきは高精度地図である。自動運転の実現のためには高精度地図が不可欠であり、それを絶えず改善していくためには、実際に走行した車両から大量のデータを採集することが必要だ。すなわち、ユーザーが多ければ多いほど、より精度の高い地図を制作でき、そのことが新規ユーザーの獲得にも繋がるという好循環になる。

この点において、自動運転で先行するバイドゥの強みは明らかだ。調査会社の「IDC」のレポートによれば、2019年の中国の高精度地図のシェアトップはバイドゥであり、29.3%に上る。今後自動運転の実用化がさらに進めば、高精度地図の使用料金を徴収することで収益化する道筋が見えてくる。

つまり、DuerOSとApolloはともに将来が期待できる事業だと言える。いずれはバイドゥの収益を支えることになるだろう。しかし、AI事業が屋台骨となるまでは、広告に加えた別の収益の柱がなければならない。ライブ配信がそうなることができるのか、今後も目が離せない。

(翻訳:小六)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

中国メーカーの夏物家電、東南アジアの猛暑対策を支援XxjjpbJ000053_20260714_CBPFN0A001598-300x200.jpg)

ロボットの工場導入拡大でスマート製造が加速-江西省XxjjpbJ000110_20260715_CBPFN0A001537-scaled.jpg)