激戦のスマホ充電器シェアリングサービス、中国初の上場企業が年内誕生か(二)

更新

2021年は中国でモバイルバッテリーのシェアリングサービスを手掛ける上場企業が初めて誕生する見通しだ。

同サービスを提供している「小電科技(DIAN)」は昨年半ば、深圳証券取引所の新興企業向け市場「創業板(ChiNext)」への上場に向けて上場支援契約を締結。最近では「怪獣充電(Energy Monster)」が米国でのIPOを計画していると伝わった。ロイターによると、怪獣充電は現在、シティグループ、「中金公司(CICC)」、「華興資本(China Renaissance)」、ゴールドマン・サックスなどと今年前半の米国上場を目指し交渉中で、調達額は3億ドル(約330億円)に上る可能性もあるという。

バッテリーシェアリング業界大手の小電、「街電(JieDian)」、「来電(LaiDian)」、怪獣充電という「三電一獣」のうち小電と怪獣充電が「上場企業第一号」の座をめぐり競っている。

2018~19年の価格競争と業界再編を経て大手がシェアを伸ばし、中国のモバイルバッテリーシェアリングサービス利用料は平均で1時間当たり3元(約50円)に上昇した。

しかし、収益を得るだけでは不十分だ。業界大手は「薄利でシェアを奪う」という過激な拡張戦略を取る後続企業に対処すると同時に、IT大手「美団(Meituan)」の厳しい攻勢にも耐えなければならない。すでに一~二級都市の市場は飽和し、向こう2~3年で三~四級都市も飽和しそうな状況にある。

こうした中、モバイルバッテリーシェアリングサービス企業は魅力的な成長ストーリーを描けるのだろうか。

トップ企業の牙城は堅固なのか

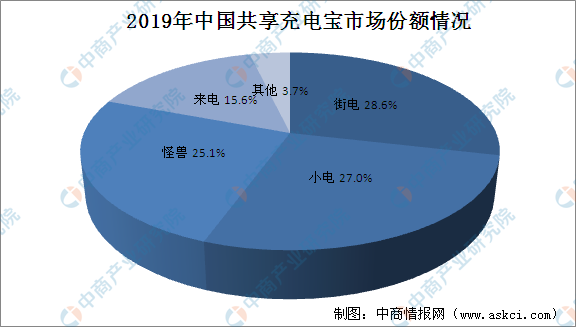

2年にわたる業界再編を経て業界大手の優位性が際立ってきた。中国の調査会社「Trustdata」によれば、2019年の「三電一獣」が握るシェアは計96.3%に達した。トップの街電は28.6%、小電が27%、怪獣充電が25.1%と続き、業界をほぼ三分している。

2019年の中国モバイルバッテリーシェアリング業界シェア 画像:「中商情報網(AskCI)」

だが業界関係者によると、大手の牙城も決して堅固ではなく、厳しい試練に直面しているようだ。

2018年に事業主と代理店の割合は4対6だったが、昨年には事業主が6割以上に達し、代理店が得られる利益の割合は低下した。こうした中、利益に敏感な中間業者が業界の二番手集団にいるメーカーと提携し、市場規模を急速に拡大させている。

設備投入量ランキングを見ると、2018年以前はトップ10に入っていなかった「倍電(BeiDian)」が、昨年はモバイルバッテリーシェアリング設備を40万台投入して第7位に躍り出た。

モバイルバッテリーシェアリング設備の規格化が進んで品質の差が無くなれば、メーカーがブランド効果を発揮することは難しくなる。スマホのバッテリーを急いで充電したい場合、ほとんどの人は近くにあるモバイルバッテリーシェアリング設備を選ぶはずで、それがどこのブランドかはそれほど気にしないだろう。

こうしてモバイルバッテリーシェアリング設備のブランド効果が弱まり、メーカー、代理店、事業主が利益をめぐってぶつかり合うこととなった。この点で、二番手集団にいる事業主の値引き戦略は大手企業の脅威となる。

最終的には設備の設置場所を奪い合うゲームとなった。これは美団が参入後にシェアを急拡大させた要因でもある。

昨年5月に美団は「百都市大戦」プランを掲げてモバイルバッテリーシェアリングサービスに参入した。後発企業となった美団は漁夫の利を得ているようだ。ある関係者は「デリバリーから決済端末に至る全てを美団と提携中の店舗は、美団のモバイルバッテリーシェアリング設備を使わざるを得ない」と話す。

美団のモバイルバッテリーシェアリング設備 画像:WeChat公式アカウント

また「ある店舗が2社以上のモバイルバッテリーシェアリング設備を設置すれば、事業主の収益が分散する。美団が独占契約を結んでいる店舗はトラフィックリソースが最も高いわけではないが、独占契約が無ければ利益は希薄化してしまう」という。

美団が勢いよく参入する中、大手は資金調達によって市場を拡大し、リスク対応力を強化する必要に迫られた。上場ブームを迎えれば業界の競争が激しくなるに違いない。

成長ストーリーは続くのか

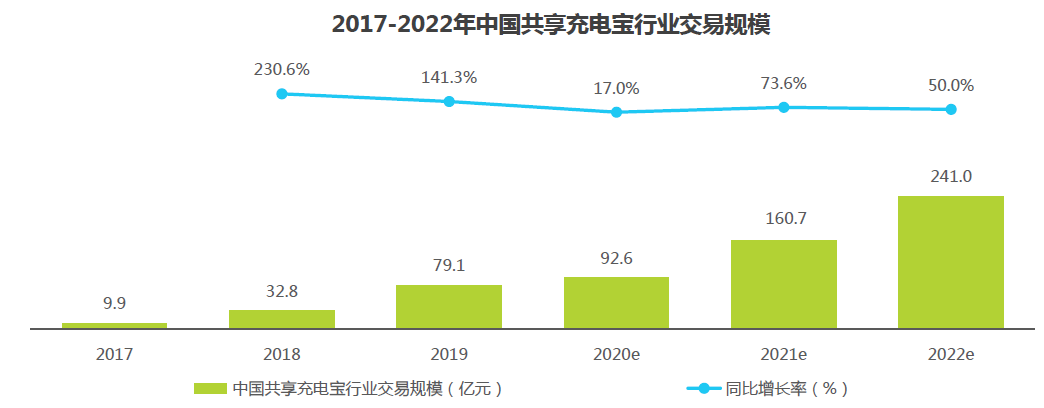

先の業界研究リポートによれば、一~二級都市は基本的に市場が飽和し、今後2年の間に市場は地方の三~四級都市へと広がっていく見通しだ。業界の成長率もやや鈍化し、年間100%から50~80%に落ちると見られている。

2017~22年の中国モバイルバッテリーシェアリング業界取引規模 画像:艾瑞諮訊

地方市場が飽和へと向かえば、既存市場での激しい競争が始まるはずだ。その時、上場を計画中の企業はどのような新しい成長ストーリーを描くのだろうか。

来電の袁炳松CEOは2017年の製品発表会で、向こう10~15年の間に同社がスマホのバッテリーに限らず新たな発想で事業を広げていく考えを明らかにした。

怪獣充電も2019年に資金調達計画書の中で「多くのユーザーと店舗をベースに強大なネットワークを構築し、テクノロジーにリテールが加わった企業を目指す」としている。

同計画書は何度も、中国のニューリテールこそが怪獣充電の目の前にある1000億元(約1兆7000億円)規模の市場であると言及。地方市場のコアチャネルを構築すれば、メーカーはプライズゲーム、スマート自動販売機、電子タバコ販売機といったチャネルにも応用することができると説明した。しかし、今のところ2社のアイデアは実行されていない。

小電は電子タバコ分野に参入する動きを見せている。2019年には、同社が「iCool」という電子タバコ商標を申請中で、電子タバコのスタートアップ「益爽(ESUN)」と提携し、自動販売機「iCool小爽」をリリースする見通しが報じられた。だがその後、小電の電子タバコ事業は進展していないようだ。

モバイルバッテリーシェアリングサービス企業は地方市場の開拓を進めており、短期的に事業基盤を失うことはないだろう。しかし、5~6年後には業界がレッドオーシャンに近づくと予想され、頭上の「ダモクレスの剣」がついに落ちる時、資本市場の支持を引き続き受けられるかは新しい成長ストーリーをどう描くかにかかっている。

作者:連線Insight(ID:lxinsight)、文・鳳梨、編集・子夜

(翻訳・神戸三四郎)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中