追い風受けるeスポーツ、5つの視点から見る業界の概況

更新

2018年はeスポーツ(エレクトロニック・スポーツ)にとって節目の年となった。中国では西安・上海・杭州など多くの都市でeスポーツ発展を支援する政策が打ち出されたほか、アジア競技大会のデモンストレーション競技にも採用された。急速に発展するeスポーツ業界の概況を5つの視点からみてみたい。

(1)eスポーツ業界の推進要因

この4年間のうちに相次いでeスポーツ大会が誕生した。その大部分を占めたのがワールド・サイバー・ゲームズ(WCG)に代表されるような第三者開催の大会ではなく、当事者であるゲームメーカーが主催する大会だ。コンピューターゲームの寿命は短くて1年、長くても3~5年と比較的短い。ここ数年でコンピューターゲームの主流は家庭用ゲームからオンラインゲームへと移り、収益モデルも単発型から継続型へと変化した。ゲームの寿命を延ばし、より多くの継続的収益を生むことを目的として、ゲームメーカーはeスポーツ大会への取り組みを徐々に強化し、関連するゲームへの注目を高めようとしている。ビジネスモデルとしても成熟を深めつつあり、この過程においてゲームメーカーが最も大きな推進力を発揮している。

(2)eスポーツ業界の市場規模

ゲームとeスポーツに特化したオランダの調査会社「Newzoo」は、eスポーツ業界の昨年の世界売上高を9億600万ドル(約1000億円)と試算。2021年には16億5000万ドル(約1830億円)に達し、年平均成長率(CAGR)は27.4%になると予想した。また、毎月少なくとも1回はeスポーツ大会を観戦する人の数が昨年は世界で1億6500万人だったとし、2021年には2億5000万人まで増えると予想した。

同社はeスポーツ市場の収益構造について、スポンサー収入が全体の40%を占め、版権収入は18%に留まると分析。米プロバスケットボール(NBA)や米プロフットボール(NFL)では版権収入が約40%を占めていることから、コンテンツ制作やコンテンツ配信モデルが整備されることで、将来的にはeスポーツでも版権収入の比率が一段と高まり、スポンサー収入と広告収入の比率は低下すると予想した。

Newzooの統計と36krの分析

昨年、中国のeスポーツ市場規模は世界全体の1/3を占めた。今後も世界最大のeスポーツ市場であり続けると予想される。概算だが中国の2019年のeスポーツ市場規模は22億元(約350億円)、スポンサー収入は8億8000万元(約140億円)、広告収入は4億2000万元(約67億円)、版権収入は4億元(約64億円)、大会運営収入は3~4億元(約48~64億円)になると考えられる。

eスポーツ市場の参入者は多いものの、市場の発展には課題もある。娯楽用のインターネット利用においてソーシャル・ネットワーキング・サービス(SNS)や動画などと競合しており、これらのツールが急速に発展する中で、ゲームに費やされる時間も制限を受ける。技術や業界構造の変革が起こらない限り、eスポーツ業界の市場規模の伸びは比較的穏やかな状態を維持することになるだろう。

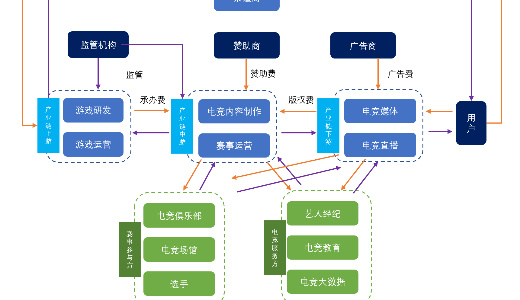

(3)eスポーツ業界の市場シェア

eスポーツ業界の構造はほぼ出来上がっている。以下に概況を説明する。

出典:36krの分析

大会運営収入とは、ゲームメーカーが委託した大会運営者に支払う報酬のことである。大会運営者はスポンサー収入と版権収入の20~30%を歩合として受け取ることができる。中国の主な大会運営者には「量子体育(VSPN)」、「香蕉遊戯(Banana Gaming & Media)」、「ImbaTV」などがある。

スポンサー収入とは企業がeスポーツ大会に支払うスポンサー料のことである。2018年はスポンサー収入がeスポーツの世界市場全体の40%以上を占め、最も重要な収入源となった。2018年の主要大会のスポンサーは上海浦東発展銀行、マクドナルド、スマホメーカーの「vivo」、チョコレートの「M&Ms」、上海フォルクスワーゲン(上汽大衆)、エナジードリンクの「戦馬(War Horse)」など、若者の消費行動と密接に関わるブランドだった。

広告収入とはeスポーツの生中継やeスポーツメディアでの広告掲載などによる収入のことで、主にメディア側がコントロールしている。

業界の中核を担うのは大会運営とコンテンツ制作だが、収入の大部分は川上のゲームメーカーに帰属する。理由はeスポーツ大会のよりどころはゲームそのものであるため、ゲームに関連して発生した収益を分配する権利はゲームメーカーにあるためだ。上述のeスポーツ市場の収入構造をみる限り、ゲームメーカーの取り分は少なくとも全体の50%に上る。

eスポーツ市場での影響力の出所を川上から川下に移そうとするならば、コンテンツ制作、大会運営、専門メディアなどの参入者が自身のコアコンピタンスを持つことが不可欠だ。eスポーツの川中・川下産業の発展に重点を置くことは優れた参入者を呼び込むのに有効で、業界の利益配分のバランスを整え、eスポーツ業界の急速な発展をさらに促すだろう。

なお、第三者による大会運営の将来は厳しい。資金調達の問題に加え、ビジネスとして大規模な大会を行うには版権を持つゲームメーカーの同意が原則必要だからだ。

(4)eスポーツに関する起業のチャンス

eスポーツに関する起業のチャンスは、ゲームメーカーがしばらくは直接手がけられない分野で増えるだろう。具体的にはSNS関連ツール、オンライン大会関連ツール、AIを活用したマーケティングなどだ。端的に言えば、将来的にeスポーツ業界で起業するチャンスがあるのは、技術で業界構造に変革をもたらす企業、SNSまたはコンテンツで個人消費者を取り込む企業の2種類ということになる。

(5)eスポーツ業界発展の趨勢

現時点でeスポーツの市場規模は世界全体でも10億ドル(約1100億円)と小さく、ユニコーン企業は生まれるべくもない。だが、今後中国で人口構造や生産方式が変化すれば、eスポーツ業界に新たな発展のチャンスがもたらされるだろう。仮想現実(VR)技術やエッジコンピューティングの発展、AIやマーケティングツールなど新たなビジネスモデルもチャンスを生む要因になる。

あらゆる業界の発展が経済・社会の発展と結びついており、eスポーツ業界も例外ではない。eスポーツ業界はインターネット技術の発展、社会的理念の転換などのチャンスをつかみ、追い風を受けているが、同時に市場規模が小さいことや業界構造が未成熟であることなど、大きな課題も抱えている。

(翻訳・池田晃子)

関連記事

メークブラシ産業の発展推進、世界で大きなシェア-河南省鹿邑県XxjjpbJ000039_20260611_CBPFN0A001198-scaled.jpg)

中国で文化遺産から新ブーム-雲岡石窟に萌え系グッズもXxjjpbJ000064_20260612_CBPFN0A001684-scaled.jpg)

ソニーの協生農法で緑茶生産-持続可能な消費探求XxjjpbJ000134_20260623_CBPFN0A001380-scaled.jpg)

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

中国エレベーター業界、老朽設備更新が新たな成長分野にXxjjpbJ000156_20260609_CBPFN0A001372-300x225.jpg)