2020年自動車業界10大予測(一)

更新

2019年、世界の新車販売台数は引き続き下落し、自動車メーカーは「経済危機」に直面したが、それと同時に新たなチャンスと成長分野により自動車産業チェーンの再構築が進んでいる。新興自動車メーカーが新天地を切り拓こうとする中で、老舗メーカーも生き残りをかけ、急速なモデルチェンジによって時代の歩みに追いつこうとしている。2020年は自動車市場にとって新たなスタートの年になるだろう。

未来汽車日報は取材調査、業界リポートおよび重大ニュースなどに基づき、2020年の自動車業界について10大予測を行った。

1. グローバル市場:新車販売台数は依然低調、自動車メーカーの統合が進む

2. 中国市場:地方都市市場と女性向け市場が成長のカギ

3. 新興EVメーカー:下位メーカーの撤退、トップメーカーの上場ラッシュ

4. 技術:リソースはトップメーカーに集中、自動運転の商業化が生命線

5. テスラ:市場シェアがさらに拡大

6. モビリティ:オンライン配車市場で新たな火花

7. 中国国産ブランド:高級ブランドは激しい競争に直面

8. 中外合弁企業:出資比率をめぐる駆け引きが白熱

9. 中古車販売:地域をまたぐ取引によって市場が成長

10. サプライヤー:業界を超えたプレーヤーが参入

1.グローバル市場:新車の販売台数は低調、自動車メーカーの統合が進む

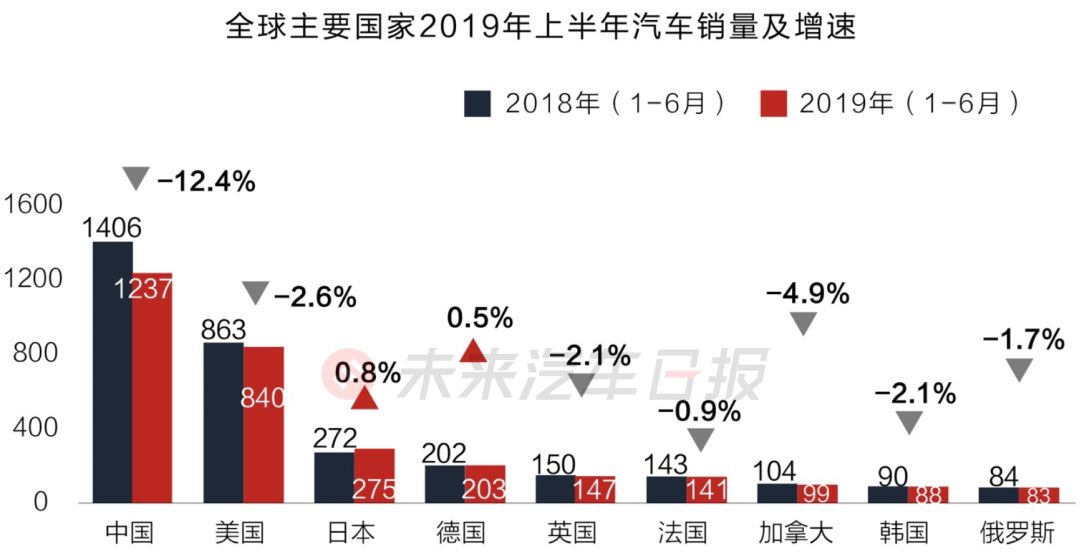

ドイツの「自動車研究センター(CAR)」のリポートは、2020年に世界の自動車販売台数が底を打つと予測している。ドイツと米国の販売台数はそれぞれ4%、3%の減少となるが、中国の販売台数は1.5%の減少に留まると見られている。しかし、世界的な格付け機関であるフィッチ・レーティングスは、中国の販売台数が1%回復したとしても、世界の自動車市場の回復には繋がらず、下降トレンドは2021年まで続くと予測している。

データ提供:騰訊汽車、安吉星(OnStar) 作成:未来汽車日報

自動車市場の動向は引き続き世界の製造業に重大な影響を与え、自動車メーカーは統合あるいは提携を余儀なくされるだろう。

事実、自動車メーカーの提携はトレンドになっている。「上海汽車集団(SAIC)」と「広州汽車集団(GAC)」は昨年12月、コアテクノロジーの共同開発、サプライチェーンリソースの共有、新たなビジネスモデルの共同開発および海外市場の拡大に関する提携を発表した。また昨年1月にはフォルクスワーゲン(VW)とフォードが商用車、ピックアップトラック、自動運転、EVおよびカーシェアリングの分野で提携に合意している。

2.中国市場:地方都市市場と女性向け市場が成長のカギ

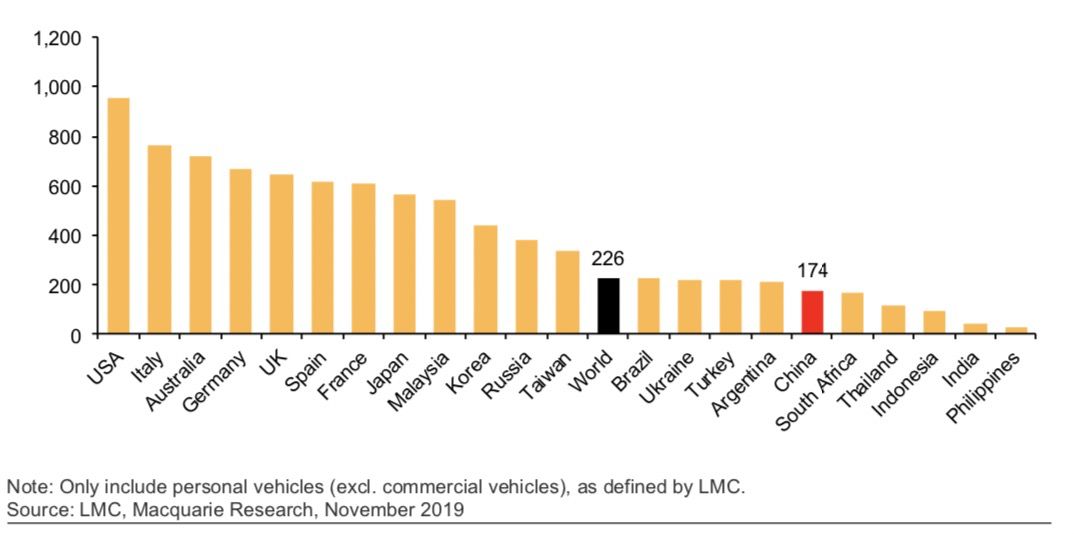

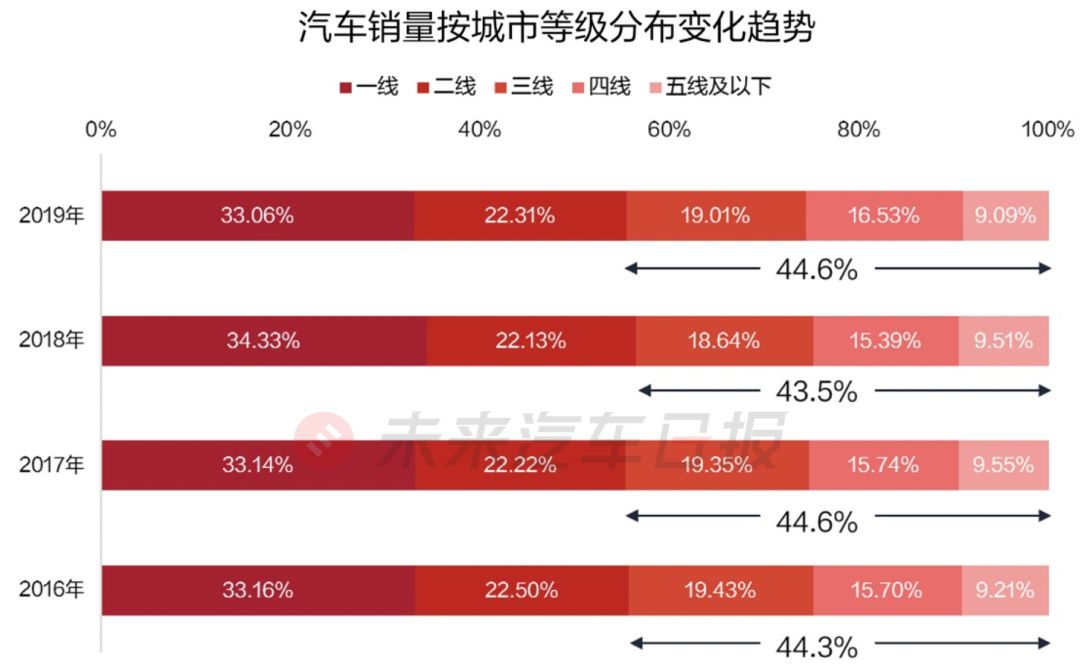

中国自動車市場の低調は続くとみられるが、成長の望めるニッチ市場も存在する。オーストラリアの投資銀行「マッコリー(Macquarie)」の「中国2020展望」リポートによると、中国の自動車普及率は世界平均よりまだ低い上に、ドライバーの大部分は20~30代に集中しており、女性の運転免許保有者の割合は30%を下回る。先進国ではこの割合が約50%を占めている。グローバルコンサルティング企業「オリバー・ワイマン(OliverWyman)」のリポートによると、中国の自動車販売市場における地方都市のシェアは45%未満であり、一、二級都市のシェアを超えていない。

このような理由から、地方都市と女性消費者が市場をけん引する新しい原動力になると考えられる。

中国の自動車普及率 データ提供:マッコリー「2020中国展望」

データ提供:オリバー・ワイマン 作成:未来汽車日報

3.新興EVメーカー:下位メーカーの撤退、トップメーカーの上場ラッシュ

昨年12月の段階で、新エネルギー車の販売台数は7月以降5カ月連続で減少した。毎年年末に迎える新エネルギー車の販売台数の小ピークも昨年はみられず、新興EVメーカーは好調なスタートを切れていない。

新興EVメーカーにとって、量産化と納車は2019年のキーワードまた生命線となっていた。「自動車交通事故責任強制保険(交強険)」のデータによると、2019年11月、中国の新興EVメーカーの販売台数は前月比2.3%減の6292台で、1~11月の累計販売台数は同時期の乗用車販売台数のわずか0.3%にすぎない5万7100台だった。自動車業界団体「中国乗用車協会(CPCA)」のデータによると、2019年10月までに上位3社の新興EVメーカー「小鵬汽車(Xpeng Motors)」、「威馬汽車(WM Motor)」、「NIO(蔚来汽車)」はそれぞれ1万4108台、1万4286台、1万4867台を納車したが、各社が掲げていた4万台の年間目標からは程遠い結果となった。

すでに納車を始めているほかの新興EVメーカーも販売台数が振るわず、瀬戸際であがいている状況だ。2020年、販売台数が1万台を超えないメーカーは合併、買収、あるいは倒産の危機に直面するだろう。

昨年、威馬汽車、「理想汽車(LEADING IDEAL)」、NIOなど新興EVメーカー10社が次々と資金調達を行った。しかし、各メーカーの輝かしいスタートとは打って変わって、短期的には自社で収益を上げられず、投資に大きく依存している新エネルギー車は、もはや投資機関にとって注目のターゲットではなくなっている。

このような資金調達の行き詰まりにより新興EVメーカーのIPOが加速し、2020年には上場ラッシュを迎えることになるだろう。

4.技術:リソースはトップメーカーに集中し、自動運転の商業化が生命線

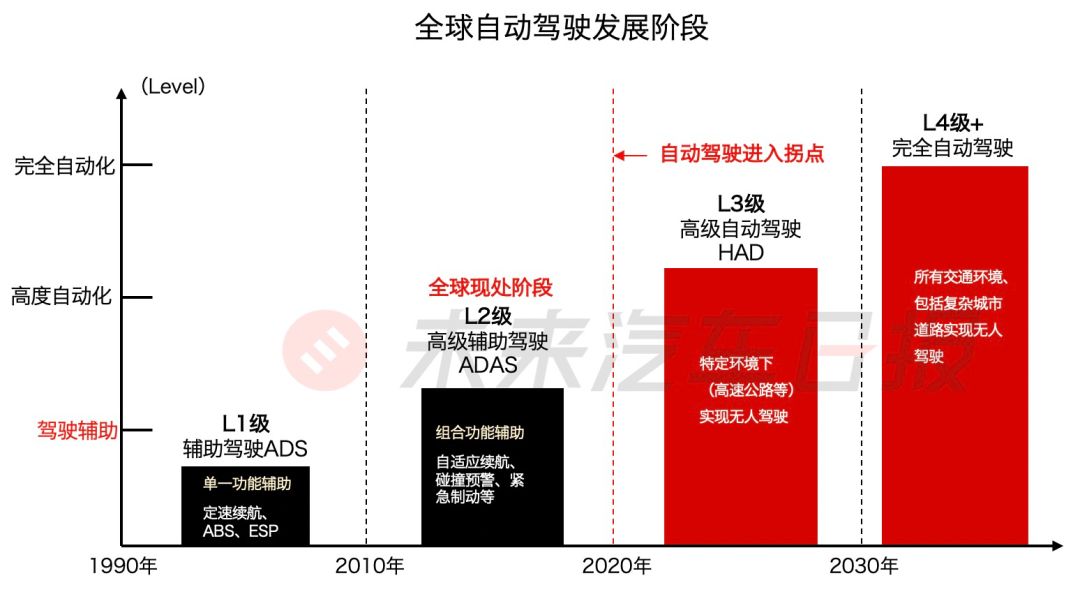

自動運転への熱は昨年冷え込んだが、中国の産業市場研究機関「前瞻研究院(Forward Industry Research Institute)」は自動運転が今年、転換点を迎えると予測している。「米国道路交通安全局(NHTSA)」の定義によると、世界は現在、自動車の自動化の第2段階にあり、今年中に特定の環境(高速道路など)において無人運転が実現すると予測している。

中国にとっても今年は重要なターニングポイントとなる。中国自動車技術協会が2016年に発表した「省エネと新エネルギー車の技術ロードマップ」によると、中国の自動車産業規模は今年中に3000万台に達し、運転支援/一部自動運転機能を持つ自動運転車の市場シェアは50%に達する見込みだ。

中国の自動運転スタートアップNIOの自動運転部門の総監である章健勇氏は、未来汽車日報のインタビューに対し、自動運転業界は近年大きく変化し、人材と資本の集約や技術開発は大きく進んでおり、「今は(業界の)冬の時期なのではなく、リソースがトップメーカーへ集約されつつある」と語った。

ただし、自動運転を手掛ける個々の企業の存亡は、商業化にかかっている。

同じく自動運転スタートアップ「小馬智行(Pony.ai)」の彭軍CEOは、レベル4の自動運転はスタートアップにとってチャンスだと考えている。「レベル3の導入はレベル4に比べさらに難しい。またレベル2は技術が比較的成熟しているため、サプライチェーンのコスト管理、品質保証、大規模生産を検討する段階にきており、ティア1やOEM企業にとっては有利だが、スタートアップが入り込むのは難しい」と述べている。

同氏は今年、自動運転業界の統合や提携が増えると見ている。現在、中国ではバイドゥ(百度)による自動運転の開発連合「アポロ計画(Apollo)」や、NIOと米インテルの傘下企業「モービルアイ(Mobileye)」の提携が始まっているが、彭氏によれば「本当の競争はまだ始まっていない」ため、中国では今後、自動運転技術を中心としたより強力な提携が生まれる可能性がある。

5.テスラ:市場シェアがさらに拡大

世界最大の新エネルギー車市場であり、テスラにとって米国に次ぐ第二の市場として、同社が中国市場を重視していることは言うまでもない。最近のさまざまな兆候は、テスラが今年、中国市場でシェア拡大を目指す準備をしていることを示している。テスラは中国生産の自動車モジュールおよび部品の調達を増やしており、トータルコストの削減に総力を挙げ、それにより車両価格の引き下げを目指している。

このような流れの中でテスラは今年、中国で市場シェアをさらに拡大し、またこれが中国市場全体に対する大きな刺激ともなるだろう。

テスラが昨年、中国国内生産の号令を発して以降、同社の動きは業界全体の注目を集めている。工場の建設から最初の試作車のホワイトボディがラインオフするまで、テスラはわずか8カ月で中国国内生産の準備を整えた。

テスラの上海工場 Twitterより

計画によると、第1期の生産能力は年間15万台で、中国国内生産のModel3は今年第1四半期に納入を開始する予定であり、実際の生産能力は今年中に約11万7000台に達するという。

(翻訳・普洱)

関連記事

メークブラシ産業の発展推進、世界で大きなシェア-河南省鹿邑県XxjjpbJ000039_20260611_CBPFN0A001198-scaled.jpg)

中国で文化遺産から新ブーム-雲岡石窟に萌え系グッズもXxjjpbJ000064_20260612_CBPFN0A001684-scaled.jpg)

ソニーの協生農法で緑茶生産-持続可能な消費探求XxjjpbJ000134_20260623_CBPFN0A001380-scaled.jpg)

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

中国エレベーター業界、老朽設備更新が新たな成長分野にXxjjpbJ000156_20260609_CBPFN0A001372-300x225.jpg)