2020年自動車業界10大予測(二)

6.モビリティ:オンライン配車市場で新たな火花、ニッチ分野が現状打破のカギ

オンライン配車市場は割引キャンペーン合戦と合併による再編成の結果「滴滴出行(Didi Chuxing )」が9割を超えるシェアを占め、大きな独占市場を形成した。このような状況であっても、自動車メーカー、モビリティプラットフォームおよび地図サービスプラットフォームはオンライン配車市場を放棄してはいない。

中国のオンライン配車市場のユーザー規模と成長は安定しており、2016年から2018年までのユーザー規模は、3億5000万人を中心とした小幅な変動となっている。 コンサルティング企業ベイン・アンド・カンパニーが発表した「2019年アジア太平洋地域モビリティ市場研究リポート2019」によると、2018年の中国のオンライン配車市場への投資規模は90%も激減した。モビリティ市場の成長力は乏しいが、市場へ参入するプレイヤーは増えている。今年、オンライン配車市場では新たな戦いの火花が散り、ニッチな分野の争奪戦や独占状態の打破が始まるだろう。

データ提供:中国交通報社、城市智行研究院 作成:未来汽車日報

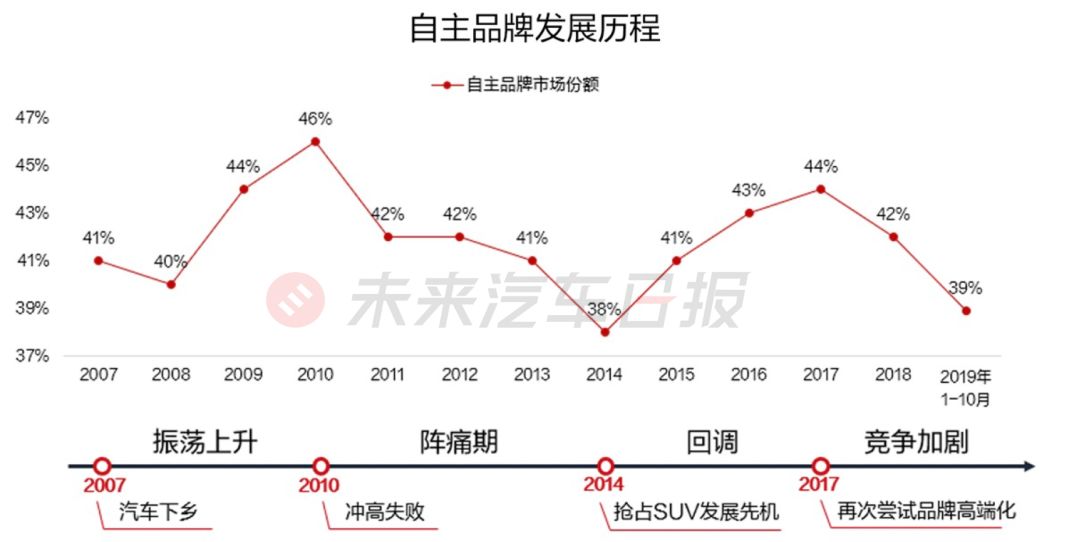

7.中国ブランド:高級ブランドは激しい競争に直面

低価格の大衆路線を歩んできた中国ブランドメーカーが、ここ数年次々と高級路線を打ち出している。「北京汽車集団(BAIC Group)」傘下の「北京新能源汽车(BJEV)」は、ブランドデザインを一新し、ロゴを変更し、「国民車」というポジションからの脱却を図っている。

2016年10月に「吉利汽車(Geely Auto)」傘下の高級ブランド「領克(LYNK&CO)」がドイツで発表され、それから1カ月足らずで「長城汽車(Great Wall Motors)」も広州モーターショーで高級ブランド「WEY」を発表した。

中国乗用車協会(CPCA)が発表したデータによると、昨年1~11月、領克の累計販売台数は前年同期比2.3%増の11万7000台、またWEYブランドの累計販売台数は9万1000台だった。

データ提供:デロイト、中国企業協会 作成:未来汽車日報

「合弁ブランドとの競争の中で、中国高級ブランドの製品力、ブランド力はまだ明らかに力不足だ」。自動車評論家の顔景輝氏は「中国汽車報(China Automotive News)」のインタビューに対して、中国高級ブランドはまだ市場に緩やかに認知される段階にあると述べている。

今年、BBA(BMW、ベンツ、アウディ)が中国で純電気自動車(BEV)を発売する。自動車市場が冷え込んでいるため、合弁ブランドや輸入販売企業は製品の値引きに踏み切っている。総合的なコストパフォーマンスを強みとする国産高級ブランドはより激しい競争に直面することになるだろう。

8.中外合弁企業:出資比率をめぐる駆け引きが白熱

中外合弁の自動車メーカーの外資側の出資比率は25年間制限されてきた。1994年、国家計画委員会(現:国家発展改革委員会)は「自動車工業産業政策」を発表し、中外合弁自動車関連企業の中国側出資比率が50%を下回らないこととした。

この「鉄の法則」が25年を経てようやく変更された。国家発展改革委員会は2018年4月、2022年までに自動車企業への外資出資比率の制限を段階的に撤廃することを発表した。この規制緩和を受けて、中国側、外資側双方の出資比率をめぐる駆け引きが始まっている。

計画によると、中国は2018年に特殊車両と新エネルギー車の外資出資比率の制限を撤廃しており、さらに20年に商用車、22年に乗用車の制限を撤廃するとともに、それぞれ合弁相手が2社目までという縛りも撤廃する。

外資ブランドにとって、出資比率を増やすことは利益を上げる最も直接的な方法だ。

中外合弁自動車メーカーの持株比率一覧 制作:未来汽車日報

未来汽車日報は以前、トヨタが2つの合弁会社に対する出資比率引き上げを検討しており、その交渉の駆け引き材料はレクサスの中国国産化だという情報を入手したが、この情報はまだ公式には確認されていない。自動車業界のM&A研究に取り組んでいるアナリストの田永秋氏は、今年は自動車市場の状況が思わしくないため、出資比率の引き上げ要求はそれほど強くないだろうと述べる。しかし、来年、再来年は市場状況が好転すると予測され、2022年の外資出資比率の制限撤廃が近づくにつれ、出資比率の引き上げ要求が増えるとみている。

このような理由から、今年は中外合弁自動車企業の出資比率をめぐる「シーソーゲーム」が激化すると考える。

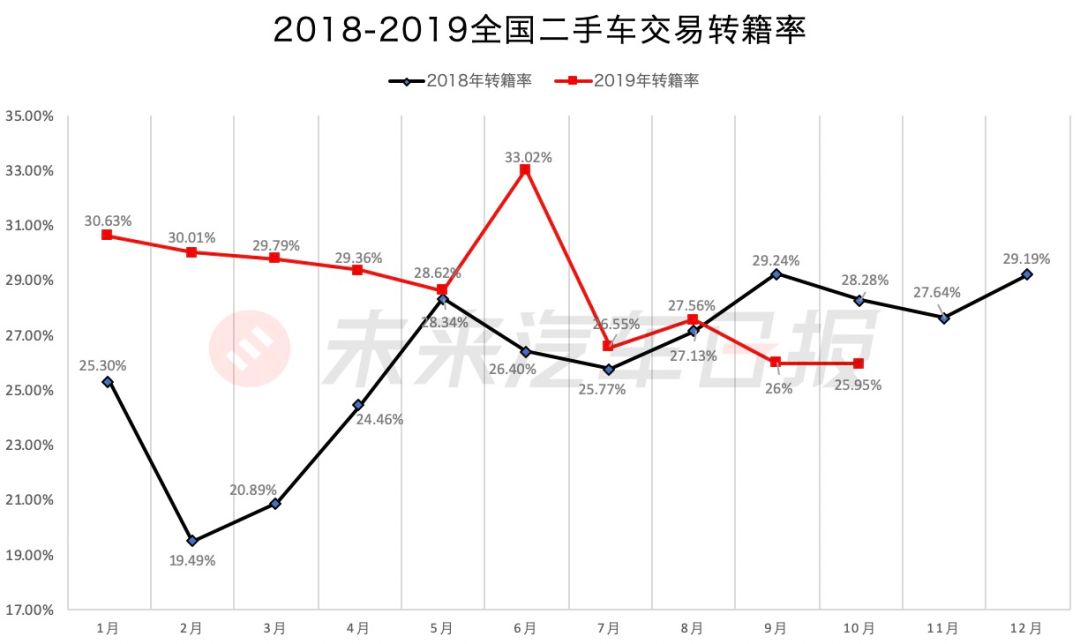

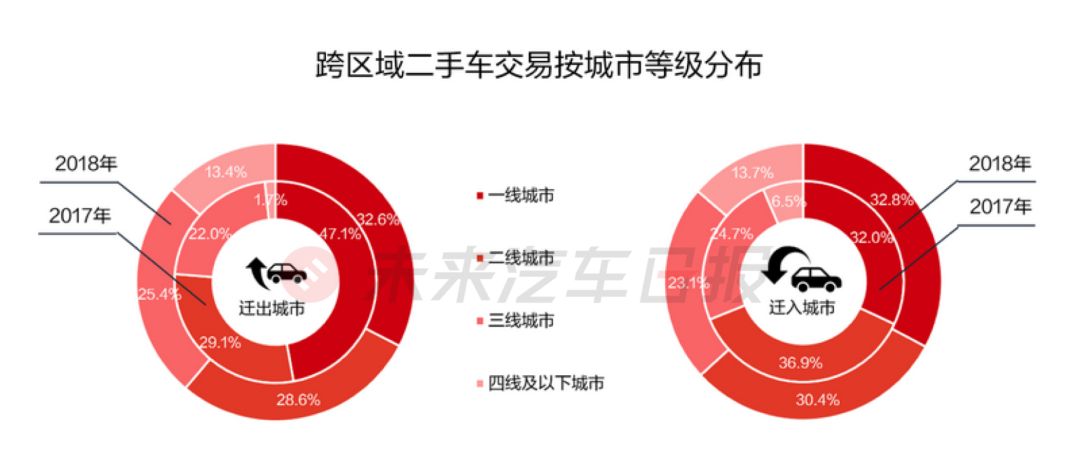

9.中古車販売:地域をまたぐ取引によって市場が成長

中国の自動車販売関連団体「中国汽車流通協会(CADA)」のデータによると、昨年1月から11月にかけて、中国全土における中古車の累計取引台数は前年同期比4.62%増加の1185万3000台となった。

消費者が好む自動車ブランドには明らかな地域差がある。例えば華東地区の消費者は「上海フォルクスワーゲン(SAIC VOLKSWAGEN、上汽大衆)」やゼネラル・モーターズ(GM)の上海合弁会社「上汽通用(SAIC-GM)」を好み、ホンダやトヨタのような日本車は中国南部で人気がある。中国北部および東北部ではフォルクスワーゲンブランドが消費者に真っ先に選ばれている。

このような地域による嗜好の違いにより、同ブランドの中古車価格が地域によって異なるため、地域間取引の需要が高まっている。

中古車の国内移転制限政策が徐々に撤廃されていることで中古車の流通が増加している。月次の移転トレンドを見ると、2019年のデータは過去の同時期よりも大幅に高く、地域を越えた流通が大幅に増加している。

データ提供:中国汽車流通協会(CADA)公式サイト

商務部のスポークスマン・高峰曾氏は昨年4月、中古車取引に関する法規を整備し、中古車の移転制限政策を全面的に廃止すると述べた。これによって中古車の地域間取引はより緩和された環境になり、三級以下の都市が中古車市場の新たな成長の原動力となる可能性がある。

データ提供:58同鎮、優信研究院 作成:未来汽車日報

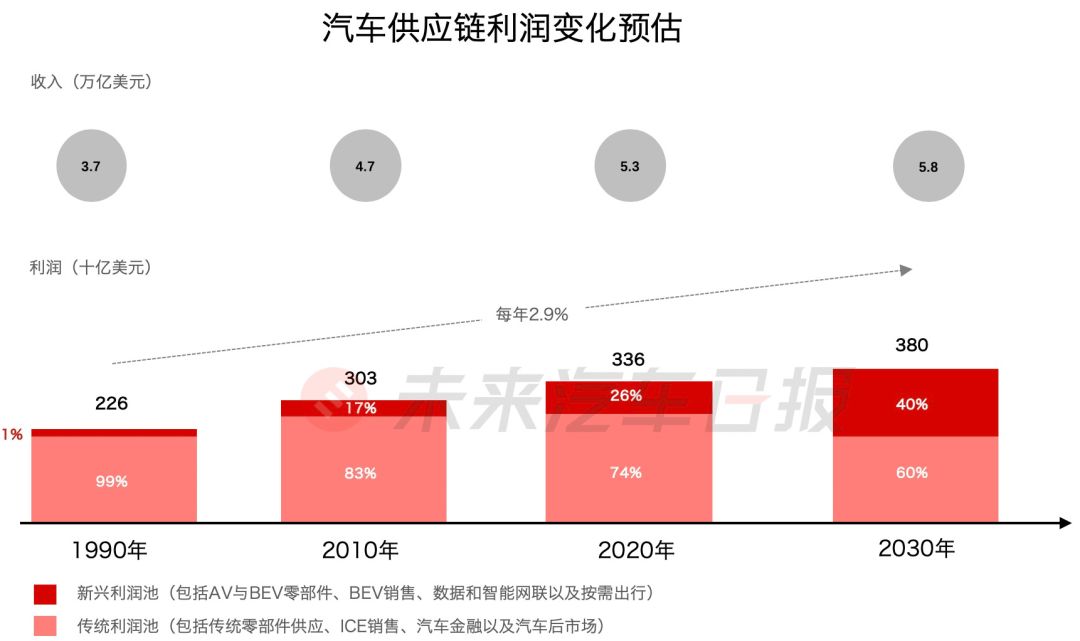

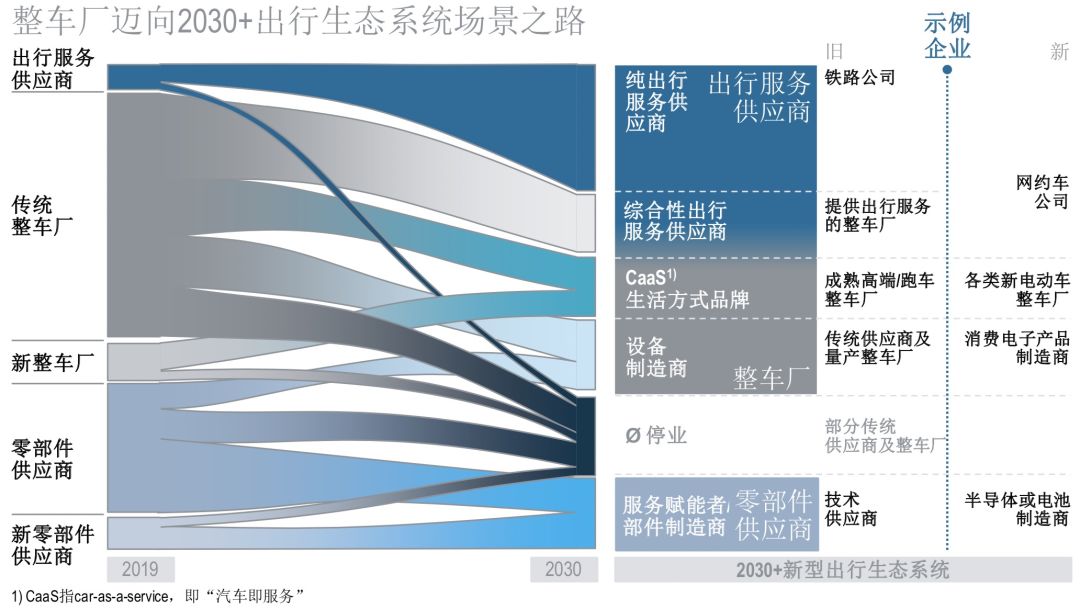

10.サプライヤー:業界を超えたプレーヤーが参入

自動車産業の「新四化(電動化、スマート化、コネクティッド化、共有化という4つの変化)」の環境下で、 Tier1(完成車メーカーに直接部品を供給する一次サプライヤー)の地位は絶えず揺らいでいる。化石燃料車の生産・販売禁止時期の検討により、新エネルギー車の普及が具体化し、スマートカーに欠かせない自動運転技術も自動車部品の新しい需要を生み出している。

米ボストンコンサルティンググループは、将来的には新しいコンポーネント(自動運転および純電気自動車向け)の価値がコンポーネント全体の50%を占めるようになり、従来型内燃機関のコンポーネントサプライヤー市場は徐々に縮小すると考えている。

新興需要の利益が大幅に成長 データ提供:ボストンコンサルティング 作成:未来汽車日報

昨年10月、ファーウェイは自動運転用のLiDARなどのコアセンサーを開発し、スマートカー向けのコンポーネントサプライヤー業界に参入することを発表した。またドローン開発企業「DJI(大疆)」傘下の自動運転企業「Livox(覧沃)」は「CES(コンシューマー・エレクトロニクス・ショー)」で、自動運転車向けに設計された2つのLiDAR、HorizonとTele-15をリリースすると発表した。

他業種から参入し、自動運転車や新エネルギー車向けの新しいコンポーネントを提供するサプライヤーが、後発者でありながら先発者を追い越し、新興市場を占有する可能性が高いと考えられる。

今後徐々にスマートカーがガソリン車に取って代わり、新しいタイプの部品やコンポーネントを提供するサプライヤーが、将来的に主要なコンポーネントサプライヤーになっていくだろう。

提供:ローランド・ベルガー「グローバル自動車部品サプライヤー調査リポート2019」

作者:「未来汽車日報」(wechat ID:auto-time)、程瀟熠

(翻訳・普洱)

関連記事

西蔵初のタワー型太陽熱発電事業-標高4650メートル地点で推進XxjjpbJ000117_20260730_CBPFN0A001373-scaled.jpg)

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

西蔵初のタワー型太陽熱発電事業-標高4650メートル地点で推進XxjjpbJ000117_20260730_CBPFN0A001373-300x169.jpg)