中国のEC御三家「拼多多」が時価総額8.9兆円で「京東」を逆転 損失覚悟の事業モデルに高評価

更新

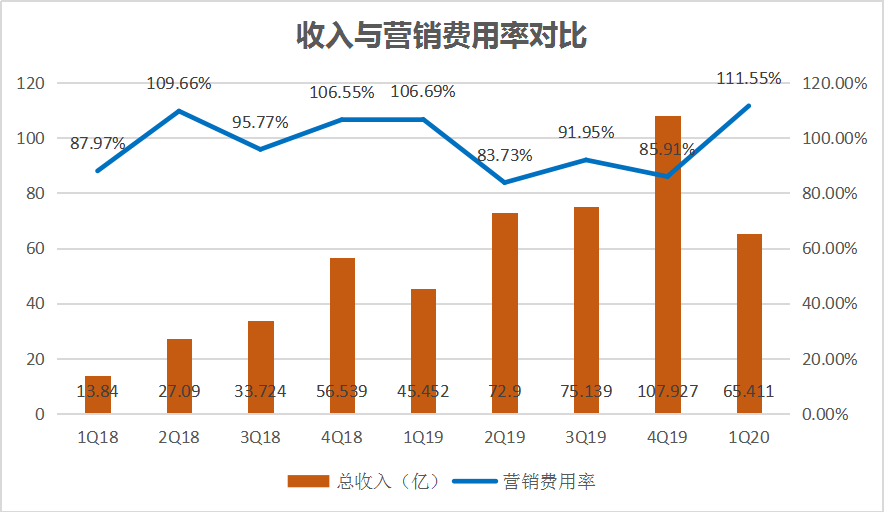

中国三大ECプラットフォームの一つ「拼多多(Pinduoduo)」が22日、2020年第1四半期(2020年1~3月)決算を発表した。売上高は前年同期比44%増の65億4100万元(約990億円)で、ブルームバーグが予想した49億6900万元(約750億円)を上回った。普通株主に帰属する純損失はNon-GAAP指標で31億7000万元(約480億円)で、こちらもブルームバーグ予想の26億7000万元(約400億円)を18.73%も上回った。

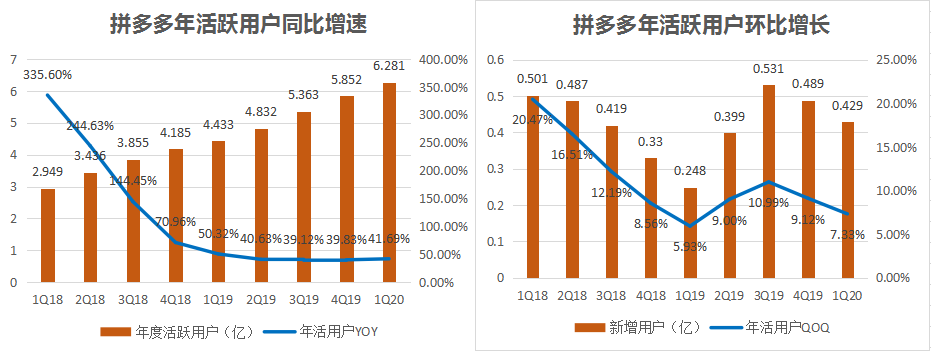

拼多多の年間アクティブバイヤーは6億2800万人で、前四半期から4290万人の純増となった。「6億人が利用する拼多多」の目標にさらに近づき、7億2600万人のアクティブバイヤーを擁するアリババに1億差で迫る。

今四半期は市場予想を大幅に上回る損失を計上したものの、株価の動きからみると投資家心理にはほとんど影響していないようだ。決算発表当日、拼多多の終値は14.5%増の68.7ドル(約7400円)で、時価総額は822億7700万ドル(約8兆8600億円)に達した。同じく中国三大ECの一つに数えられる京東集団(JD.com)を90億ドル(約9700億円)近く上回っている。

コロナ禍でGMV大幅増

今年第1四半期は新型コロナウィルスの感染拡大に伴い、社会的に「ステイホーム」が実践され、多くの消費者が外出を控えたが、拼多多は新規ユーザー数を順調に伸ばした。年間アクティブバイヤーは過去12カ月の間に少なくとも1回以上拼多多を利用したユーザー数を表しているが、今四半期は6億人の大台に乗せており、前年同期から1億8500万人も伸ばしている。

データソース:拼多多決算報告(36Kr作表)

拼多多アプリの月間アクティブユーザー(MAU)は4億8700万人。前四半期のMAUは5190万人増だったが、今四半期は550万人増にとどまった。これは今四半期の新規ユーザーの大半が拼多多アプリではなく、微信(WeChat)経由で増加したことを示している。

データソース:拼多多決算報告(36Kr作表)

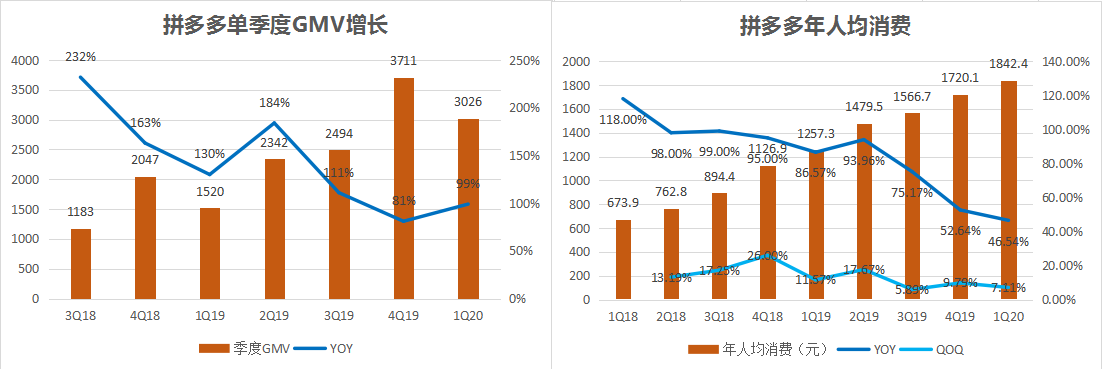

3月末時点における過去12カ月間のGMV(流通取引総額)は前年比108%増の1兆1572億元(約17兆4600億円)だった。コロナ禍のあおりで一部の大手を除き物流企業が営業停止状態となる中、拼多多の配送作業も直接的な影響を被った。しかし、GMVの数字をみると必ずしも物流停止との相関性が表われていない。

拼多多で事業戦略の副総裁を務めるDavid Liu氏は決算発表後のカンファレンスコールで、「新型コロナウィルスの国内における感染状況が2月末から3月初めにかけて徐々に終息に向かったこと、また出店事業者による販促業務や物流が回復したこと、消費者の需要も急速に戻ったことを受け、3月中旬には1日あたりの受注件数が5000万件に達した。ユーザーの利用頻度も上がり、1ユーザーあたりの消費額も伸びた」と述べている。

決算報告によると、今四半期におけるアクティブバイヤー1人当たりの年間消費額は平均1842.4元(約2万8000円)で、前四半期の1720.1元(約2万6000円)からやや伸びており、前年同期の1257.3元(約1万9000円)からは46.54%伸びている。利用頻度の伸びについては、今年1月にライブコマース機能をリリースしたことが寄与している。

商品カテゴリでは、拼多多最大の人気カテゴリである衣料品が(コロナ禍の)一定の影響を受けた。ただし、現在展開中の値下げ策「100億元購入支援キャンペーン」の効果で、化粧品やコンシューマーエレクトロニクスの販売は伸びている。取り付けの必要な白物家電を除き、炊飯器やドライヤーなどの小型家電は販売を続けており、もともと平均客単価の低い拼多多にとってはアクティブバイヤーの平均消費額を押し上げる要素となっている。

損失額は投資家心理に影響せず

今回の決算で唯一の汚点は損失額だ。Non-GAAP指標での純損失は前年同期比129.88%増の31億7000万元(約480億円)にまで拡大した。しかし投資家の反応は予想外のもので、拼多多はライバルの京東を超える時価総額をつけたのだ。過去2カ月で拼多多の株価は倍に跳ね上がっている。拼多多の損失額は投資家にとって許容範囲内であり、長期にわたり損失度外視で成長を重ねる事業モデルを市場が認めた形だ。市場はさらに拼多多が中国首位のタオバオ(淘宝)に挑み、見応えのあるドラマを作り出すことを期待している。

今四半期に高額の損失を出した理由については、前出の100億元キャンペーン以外は長期的なものではない。損失の主因は、コロナ禍を受けて医療用品や農産品の販売支援を大々的に行ったことだ。多くの出店業者が販促や広告関連の支出を控える中、拼多多は独自の支援策を打ち出し、コミッションレートを下げると同時にプラットフォーム上のマーケティングコストを削減させた。さらに新型コロナウィルス専門チャンネルをローンチし、マスク、体温計、消毒スプレーなどの医療関連商品については無料のトラフィック獲得支援を行った。これらの施策によりGMVは倍増した反面、売上高の伸び率は創業以来の下げ幅となった。

データソース:拼多多決算報告(36Kr作表)

拼多多はその他にも、速やかな配送を行った物流企業に対する優遇策や、ライブコマース事業におけるクラウドサービスなどの支援強化を実施している。これらに伴って販売コストは急激に増し、販売およびマーケティング費用は総額72億9700万元(約1100億円)に上った。

しかし拼多多によると同社の保有キャッシュは潤沢で、今後も引き続き100億元キャンペーンを継続していくという。David Liu氏によれば、拼多多のキャッシュフローは2016年以来例年プラスを維持しているとのこと。

※アイキャッチ画像は拼多多より

(翻訳・愛玉)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中