中国本土最大の半導体受託製造「中芯国際」が科創板上場申請 ファーウェイの国産化に影響する可能性

更新

米国がファーウェイに対する制裁を強化するなか、中国本土最大のファウンドリ(半導体受託生産企業)「中芯国際(Semiconductor Manufacturing International Corporation、以下「SMIC」と略称)」がA株の科創板(スターマーケット)への上場を申請していることがわかった。同社の目論見書は6月1日に上海取引所に受理され、それによると16.8億株を発行し、200億元(約3000億円)を調達する予定だという。科創板では史上最高額だ。

SMICの事業モデル

SMICは2004年に香港とニューヨークで上場し、6月4日時点の香港市場での時価総額は1310億香港ドル(約1兆8500億円)だ。

同社はファーウェイ傘下の「海思半導体(HiSilicon)」の14nmプロセスのチップを製造しているが、ファーウェイのハイエンド機種に搭載される7nm/5nmプロセスのチップは、世界最大のファウンドリーであるTSMC(台湾積体電路製造)が製造している。SMICのプロセスノードは中国大陸では最高レベルだが、世界トップの水準にはまだ到達していない。

そのため、今回の資金調達後に、SMICがより微細なプロセスノードで製造を実現できるかどうかが、ファーウェイの部品の国産化の度合いを左右するのである。

TSMCを追いかけ続けるSMIC

SMICは昨年から14nmプロセスのチップを量産化し、中国大陸では最先端の技術を持っているが、TSMCと比べると2〜3世代も遅れている。

SMICと競合他社のプロセスノード実用化時期の比較

しかし、SMICは追いかけ続けなくてはならない。14nm以下の微細なプロセスは、5G、AI、自動運転、高速コンピューティングにとって不可欠であり、これらの技術の実用化が進んでいる以上、ファウンドリーとしてさらに成長していくためには、そのニーズに応えうる技術を身に着けざるをえないのである。

SMICとTSMCの差は粗利率にも表れている。後者はスケールメリットと利益率の高い最先端製品によって、直近3年間の粗利率が50%前後で安定している。一方のSMICの直近3年間の粗利率は23%前後しかない。

そのため、SMICのA株上場の目的を次のようにみることができる。調達した資金でプロセスノードをより微細化させ、より多くのハイエンド機種の受注を獲得し、粗利率を改善する。粗利率が改善されれば、より多くの資金を開発に使うことができるため、好循環が期待できる。

忍耐を強いられるSMIC

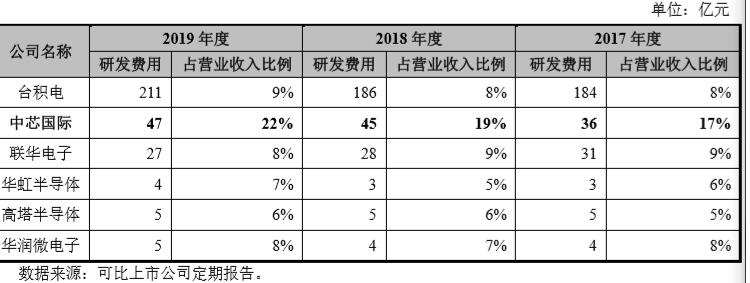

しかし、TSMCに追いつくためには、予想以上に高額な開発費が必要になる可能性がある。TSMCの年間開発費は200億元(約3000億円)で、これは世界2位から5位のファウンドリーの開発費の合計とほぼ同額である。SMICの売上高に占める開発費の比率は数年連続で上昇しているが、それでもTSMCに遠く及ばない。

ファウンドリー各社の開発費

その上、両社の間には2世代もの差がある。SMICが巨額な投資をしたとしても、追いつくのに5年以上かかるだろう。どのように開発費を増やしながら、安定した収益を確保するのか。SMICは難しい舵取りを迫られている。

また、中国のファウンドリーの原料と設備は海外に依存しているため、米中貿易摩擦のリスクは無視できない。このことはSMICの目論見書でも言及されている。

現時点ではSMICによってファーウェイが国産化を実現するのは難しい。実際ファーウェイは、メディアテックとの協力や、制裁が正式に発効する前にTSMCからの調達を増やすなどの施策をしている。しかし、長期的に見れば、SMICとファーウェイの関係がさらに強まるのは間違いない。A株上場後のSMICの動向は、中国の集積回路産業全体の未来を左右するだろう。

(翻訳:小六)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

中国エレベーター業界、老朽設備更新が新たな成長分野にXxjjpbJ000156_20260609_CBPFN0A001372-300x225.jpg)