GDP成長率予測5.4%、エネルギー不足改善。22年中国マクロ経済展望ーUBS

スイス金融大手「UBS(瑞士银行)」はこのほど「Greater China Conference 2022」を開催し、瑞銀投資銀行の首席経済学者でアジア経済研究チームの責任者である汪涛氏が2022年の中国マクロ経済についての分析と展望を語った。

「2022年 中国マクロ経済展望」について、以下に要点をまとめた。

経済成長の見通し

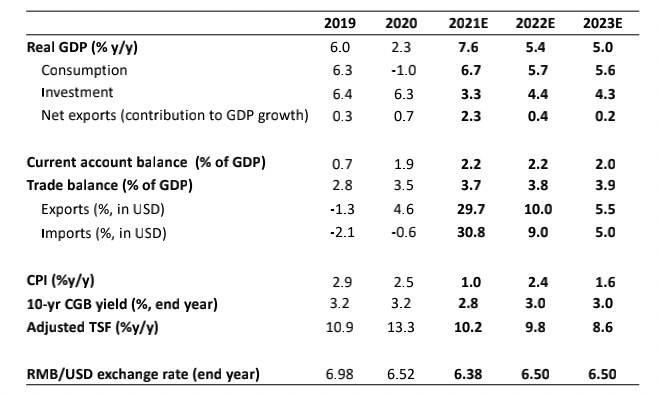

2022年、中国のGDP成長率は5.4%の見通しで、そのうち消費に関する成長率は5.7%に達すると予測される。投資の成長率は約4.4%で相対的に弱い。輸出の成長率は10%の見込みで、2021年の30%と比較すると著しく減速するが、純輸出はGDPの成長に依然として貢献している。

人民元の為替レートはドルに対して2%程度下落する可能性があり、年末には1ドル=6.5元になると予測される。

データ提供:UBS瑞銀アジア経済研究チーム

エネルギー不足は解消

USBの予測する輸出の伸び率は10%で、市場の一般的な予測より高い。世界経済の回復の遅れ、各国間の貿易競争の激化などさまざまな要因によって輸出の伸びは減速するが、全体的には過去数年の平均水準を上回る成長率になると見られている。これは世界経済がゆっくりではあるが回復していること、中国の輸出向けサプライチェーンが新型コロナ禍においても強い一貫性を保ってきたからだ。

消費に関しては第2四半期に上向きに反発する見込み。2021年は新型コロナの感染拡大防止のための規制、消費者のマインドの冷え込み、労働環境の回復の遅れなどの影響を受け、消費の回復が進まなかった。2022年第1四半期は冬季オリンピックや春節など人が集まるイベントが続くため、引き続き厳しい感染防止対策が取られ、消費はさらに落ち込むと予測される。しかし第2四半期以降は、各地の感染対策の緩和により、潜在的な消費力が解放され、消費が回復する可能性がある。

2022年はエネルギー不足が昨年に比べて大きく改善され、経済成長の足かせとはならない見込み。昨年は輸出の伸びが速く、鉄鋼、セメント、化学工業などのエネルギー集約型産業が大幅に伸びたため、エネルギー需要が膨らんだ。昨年第3四半期からは石炭の不足により各地で電力制限が実施され、工業生産に大きくマイナス影響を及ぼした。2022年第1四半期の石炭供給は大幅に増加しており、輸出の減速や不動産の下落などによってエネルギー需要が低下していることもあり、全体としてエネルギー不足は改善される見通しだ。

インフラ投資に関しては、昨年第2四半期から約6%減少している。これは昨年、財政状況が悪化し国債の発行が遅れ、財政支出とインフラ建設プロジェクトの審査や認可が遅れた影響を受けたものだ。

しかし、政治局会議と中央経済工作会議では「安定成長」が国の重要目標とされており、この政策を前提に第1四半期からインフラ投資が上向き、第2四半期にはその傾向がさらに明確になる見通しだ。今年のインフラ投資は4%前後の成長が見込まれる。

不動産に関しては、2022年第1四半期には販売と新規着工が大幅に減少するが、第2四半期には落ち着きを取り戻し、下半期には回復する見込みだ。UBSは年間の不動産販売と新規着工が10-12%減少し、不動産投資が約5%減少すると予測している。

不動産価格の下落は3つの要素によって引き起こされている。1つめは購入、販売、価格を制限する政策、住宅ローンや開発業者への融資の引き締めだ。2つめは不動産大手・恒大集団(エバーグランデ)のデフォルト懸念が業界全体の危機に波及したこと。3つめは人口構造の変化により住宅を購入する主力人口が減少していることだ。

マクロ政策の展望

不動産政策に関して、現段階では不動産が中国経済の中で依然として重要な位置を占めているため、政府も安定した不動産の発展を支持している。政治局会議と中央経済工作会議でも「不動産の健全で安定した発展」について言及されている。

不動産政策の調整には、ローンの制限を緩和し銀行が開発業者に適正な融資を行うことが含まれている。地方政府は引き続き土地政策の調整を行い、低所得者向けの住宅建設を強化する。

財政と金融政策について政府は、特定債権とプロジェクトの審査・認可の手続きを加速する。3-4月頃には預金準備率の引き下げの可能性があり、ほかの流動性調節ツールの使用も同時に行われると見られている。政策金利については引き下げがないと予測。PPI、CPIによる加重平均で計算された実質金利が低いため、現段階では中央銀行が政策金利の引き下げを望んでいないためだ。

主要リスク

新型コロナ対策には大きな不確実性がある。上海など大都市と同様にピンポイントで精度の高い感染防止策が取られれば、消費への影響は大きくない。しかし現在、オミクロン株が世界に広がり、感染拡大のリスクは高まっている。厳しい感染対策が実施されると、消費、成長に対してマイナスの圧力となる。

不動産政策の緩和にも不確実な要素がある。政府による緩和が不十分、あるいは緩和されても市場や消費者の信頼が回復しない場合、不動産価格の上昇や経済回復に対してマイナスの影響を与えるだろう。

(36Kr Japan編集部)

関連記事

世界供給シェア6割、「ウィッグの都」として成長-河南省許昌市XxjjpbJ000181_20260611_CBPFN0A001428-scaled.jpg)

海藻から食品原料や医薬品を抽出、進化する中国の海洋経済XxjjpbJ000094_20260612_CBPFN0A001276.jpg)

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

中国エレベーター業界、老朽設備更新が新たな成長分野にXxjjpbJ000156_20260609_CBPFN0A001372-300x225.jpg)