テスラやNIO、EVメーカーが自動車保険事業に参入を急ぐ理由

更新

新エネルギー車メーカーの保険事業参入が相次いでいる。企業情報検索サイト「天眼査(Tianyancha)」によると、「NIO(蔚来汽車)」は全額出資の保険ブローカー(仲立人)事業会社「蔚来保険経紀」を今年1月に設立。テスラや「小鵬汽車(Xpeng Motors)」なども保険業界に進出した。

新エネルギー車メーカーが自動車保険を手掛けるのは新しい事業形態だが、リスク要因も多く、中国の新エネルギー車保険はなお手探りが続く。

新エネルギー車の販売増で保険も急成長

工業情報化部のデータによると、中国では新エネルギー車の販売台数が2021年上半期に120万台を突破し、市場浸透率は9.4%に上昇。保有台数は21年全年で784万台に達し、自動車全体の2.6%を占めた。

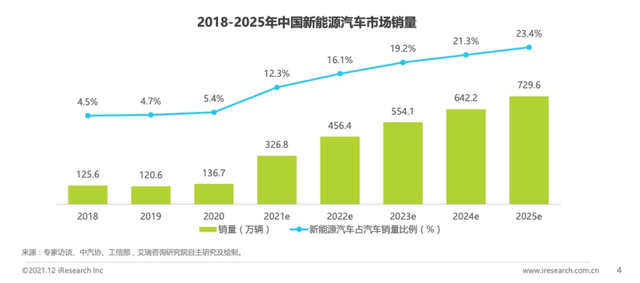

「新エネルギー車産業発展計画(2021〜2035年)」によると、新エネルギー車の新車販売台数は2025年までに全新車販売台数の約20%にまで増加する。推計では、新エネルギー車が加入する保険の年間保険料は2035年までに業界全体で約2000億元(約3兆6000億円)になる。自動車保険は潜在性の高い巨大な市場だ。そのため、多くの自動車メーカーが保険分野に参入している。

中国保険業界協会が昨年12月に「新エネルギー自動車商業保険専属条項(試行)」を発表したのに続き、同27日には全国で正式に新エネルギー車専用保険が発売された。しかし、これに先んじて多くの自動車メーカーが同様のサービスを試みてきている。

・ 2018年、「BYD(比亜迪)」は利用ベース自動車保険(UBI)サービスの開始を発表。

・ 2018年7月、小鵬汽車は「広州小鵬汽車保険代理」を設立、自動車保険代理店業の営業許可を取得した。

・ 2019年4月、テスラが米マーケル社(Markel Corp)を買収して保険ブローカー業の営業許可を取得、2020年8月に中国で「特斯拉保険経紀(Tesla Insurance Brokers )」を設立した。

・2021年10月、テスラのイーロン・マスクCEOがUBI保険の発売を発表。

・同月、中国の電気自動車(EV)用リチウムイオン電池メーカー「CATL(寧徳時代)」は「中国人民財産保険(PICC)」と戦略的提携の枠組協定を締結、CATLは新エネルギー車保険に参入する意志を表明した。

新エネルギー車市場の急成長や自動車保険の総合的な改革の推進に伴い、新エネルギー車に特化した保険は次第に新エネルギー車業界で重視されるようになった。

参入後の課題

新エネルギー車メーカーはなぜ先を争って自動車保険事業に参入するのだろうか。

長らく新エネルギー車のための保険はなく、市場ではガソリン車の保険を適用していた。ところが、新エネルギー車で重要なのは「三電(駆動用電池、駆動モーター、電気制御システム)」であり、うち電池は車全体のコストの3分の1を占め、事故発生にも重大な影響を及ぼす。しかし、従来の自動車保険は三電が保険適用外で、新エネルギー車にとって大きな課題となっていた。

また、自動車メーカーは大部分が保険仲介会社を設立して保険事業を行っている。これでは、自動車のリスクデータと顧客データの矛盾が生じてしまう。

新エネルギー車が持つオンライン化、データ化、スマート化という性質は、将来自動車保険の変革において重要になる。新エネルギー車メーカーが自動車保険のアフターサービス市場に参入し、保険商品の販売を足掛かりにして自動車メーカーとユーザーのデータを連携させれば、あらゆる場面でより使い勝手の良いカスタマーサービスが提供でき、ユーザーのロイヤルティを高め、自動車メーカー主導の新しい自動車のエコシステムを構築できる。

さらに、新エネルギー車は依然として保険料は高いが保障額は低くなる傾向がある。公表されたデータによると、新エネルギー車の平均保険料は新エネルギー車以外の自動車より21%高い。保険金給付率は比較的高いが、新エネルギー車専用保険の発売後は給付率がさらに上昇するとみられ、新エネルギー車保険の保険料の高騰と高い給付率の矛盾をさまざまな面から解消しなければならない。

蔚来、小鵬、テスラなどの新エネルギー車メーカーは保険料の決定、ユーザーデータの蓄積、メーカー同士の提携などの優位性を背景に順調に参入できるかもしれない。しかし、一定の優位性があっても新興勢力が自動車保険を扱うには多くのハードルを越えなければならない。

例えば、自動車メーカーが自動車保険事業の営業許可証を取得するには一定の困難を伴う。保険代理店事業を全国展開するために営業許可証の取得は必要条件だが、これに加え、事業を拡大するには各地に支店を設立しなければ地域に根ざした経営はできない。許可証取得はスタート地点に過ぎない。

また、新エネルギー車は保有台数がまだ少ない反面、搭載するスマート機器が多く、部品修理代が高いなどの特徴がある。新エネルギー車メーカーは保険業界とのデータ連携のほか、産業の川上・川下との協力が必要だ。

新エネルギー車メーカーが自身で保険を手掛けて新しい成長モデルを構築できるのか、検証には時間がかかるだろう。

(翻訳:36Kr Japan編集部)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中