原文はこちら

セミナー情報や最新業界レポートを無料でお届け

メールマガジンに登録

最近、IT大手「新浪(Sina.com)」傘下のオンライン消費者金融プラットフォーム「新浪金融(Sina Finance)」が「微博借銭」(SNSプラットフォーム「微博(Weibo、ウェイボ)」を利用したローン)というサービスを打ち出した。

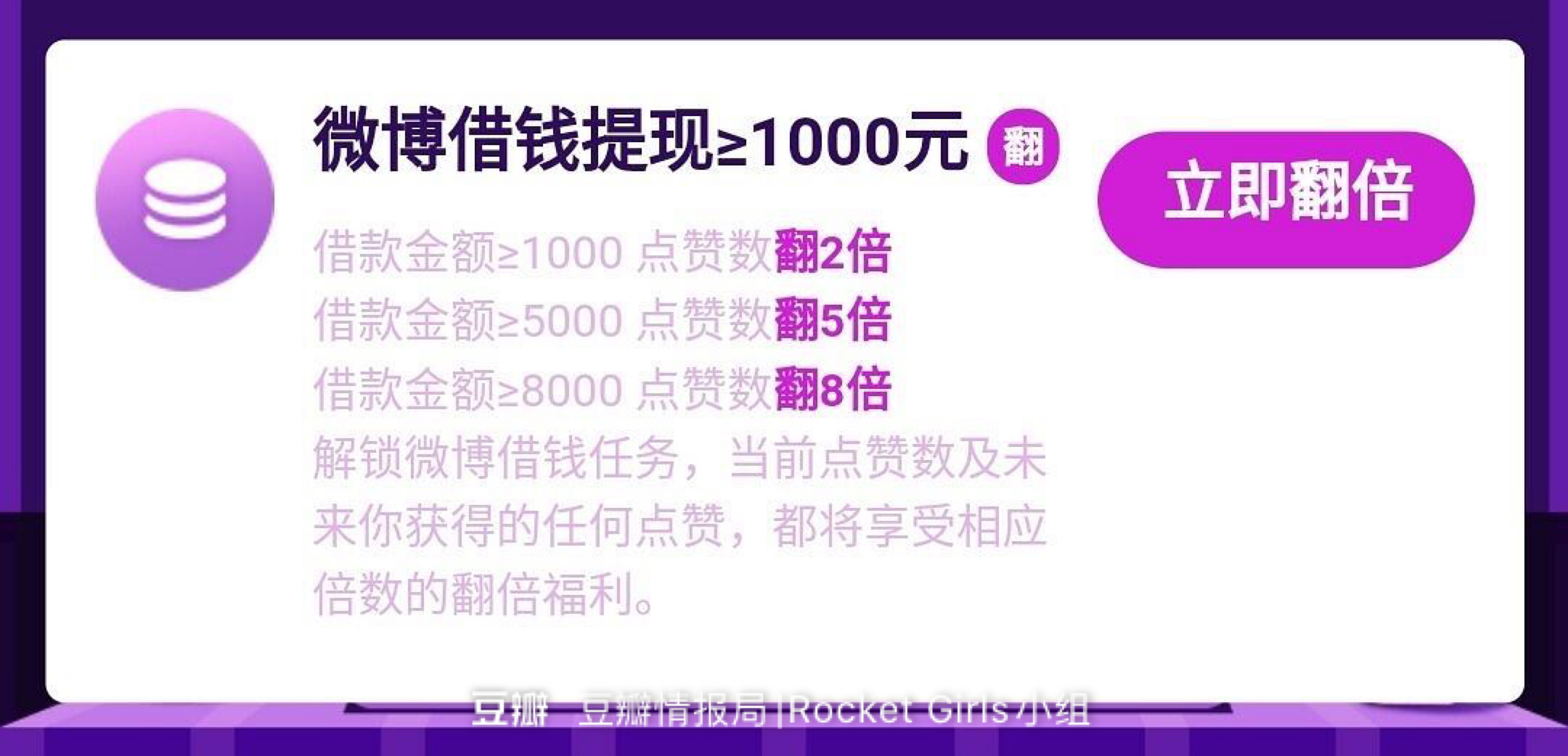

「双11(ダブルイレブン)」の時期、同サービスでは「オンラインショッピングランキング」というキャンペーンを行った。具体的には、ユーザーがダブルイレブンで購入した商品の写真をウェイボにアップし、その写真に対する「いいね」の数を競うものだ。「いいね」数ランキングの1~3位に対しては一人当り1万元(約16万円)、4~50位には一人当り500元(約8000円)の賞金が授与される。そして、同サービスを利用して一定額以上借り入れた場合、「いいね」の数が倍に計上されるのである。

上記キャンペーン開始後まもなく、利息が高すぎることや、ランキング上位が人気アイドルが出演するCMの商品に占められていることに批判が集まった。

11月下旬時点の同キャンペーンランキング上位5名のユーザーはすべてアイドルを応援するためのアカウントで、アップした商品もその支持しているアイドルたちがCM出演したものになっている。

順位を上げるために、微博借銭からローンを借り、「いいね」を稼ぐファンもいる。しかし、その金利は合法的なのか、高利貸しと呼ぶべきものなのか。微博借銭の画面に入ると、年利に関する明確な説明がなく、日当たりの利率が最低0.04%という記載しかされていないようだ。

疑問の声が増えるのを受け、微博借銭は11月21日に声明を出した。声明によると、ローンを組んだユーザーが金額により「いいね」が倍になるというのはデマであり、また、年利は14.2%から法定基準の上限36%までだという。

しかし、一部のユーザーによると、最終的な返済額から逆算した年利は約54%になったという。なぜオフィシャルの声明文が説明した利率と異なるのか。からくりはこうだ。ユーザーが計算した実際の金利は利息とサービス料の合計である。このような低金利と高サービス料の組み合わせという手法は、多くの消費者金融プラットフォームに利用されており、高額の収益を確保すると同時に、ある程度法的リスクを回避している。

公開資料によると、新浪金融傘下の微博借銭は2017年にサービスを開始し、運営会社は「北京微聚未来科技有限公司(Wejoy Future、以下、微聚未来)」である。微聚未来は、微博借銭以外に、他の消費者金融サービスも行っている。企業の登記情報によると、同社の大株主は杭州の某投資管理企業で、当該企業の所有者は新浪の副総裁と投資マネージャーのようだ。また、今年2月の報道によると、微聚未来は新浪金融の売上高と利益の90%に貢献し、2018年末までの消費者金融貸付金残高は約20~30億元(約320~480億円)だという。

(翻訳:小六)

原文はこちら

セミナー情報や最新業界レポートを無料でお届け

メールマガジンに登録

中国が開発の天文AIモデル、世界最深の深宇宙画像を取得XxjjpbJ000248_20260309_CBPFN0A001769-510x369.jpg "中国・清華大、天文AI「ASTERIS」開発 世界最深の深宇宙画像を取得")

も新たに580億円調達")