増収減益で前ならえの「美団」 赤字続きの共同購入サービスに執心(上)

「増収減益」が主旋律となっている2021年の中国インターネット業界では、アリババをはじめとしたITジャイアントたちがこのパワーワードから逃れられない流れとなっている。

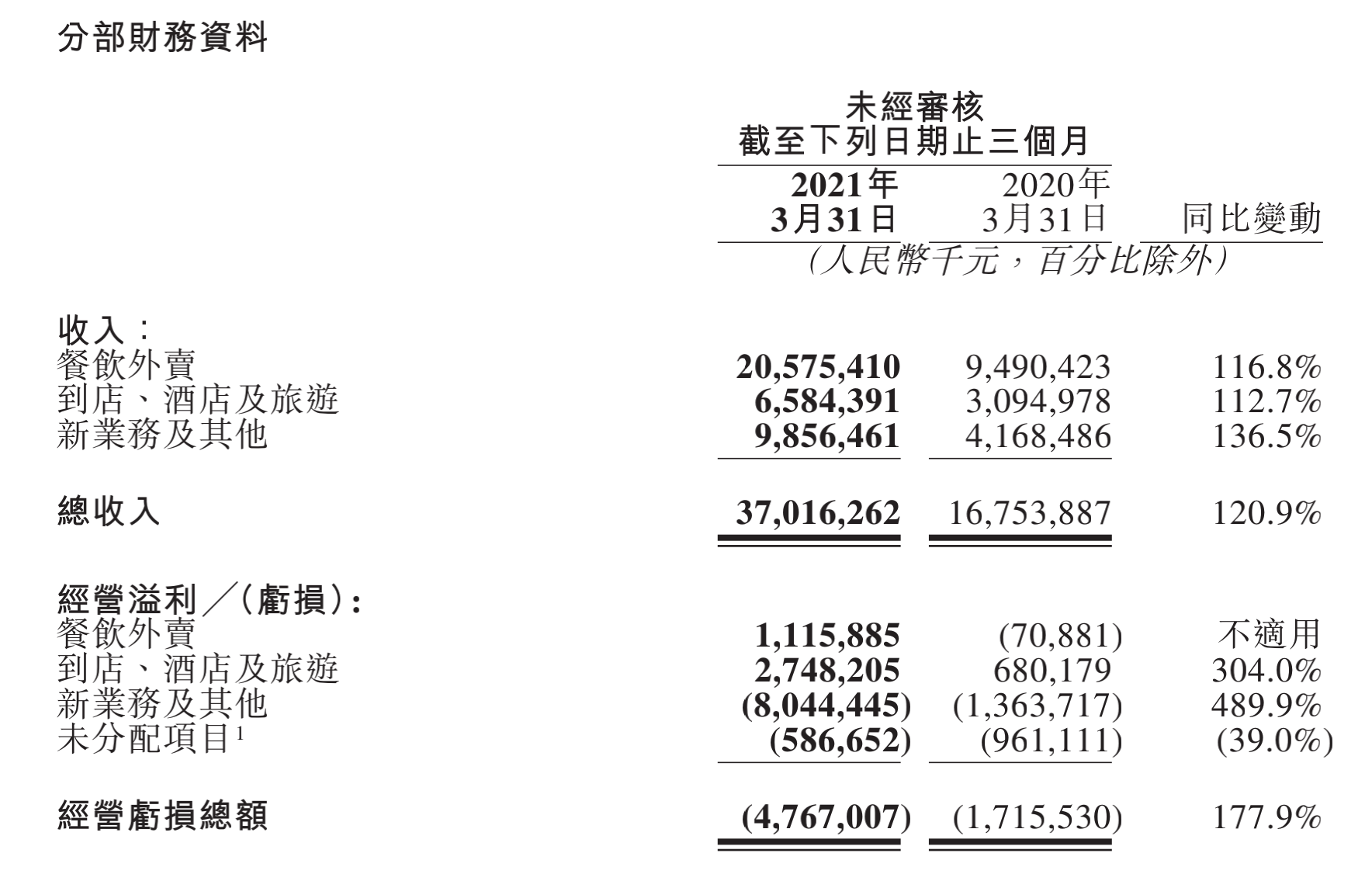

生活関連サービスを網羅する「美団(Meituan)」も同様だ。先月28日に発表された第1四半期(1〜3月期)の財務諸表では、売上高が前年同期比120%増の370億元(約6300億円)と大躍進する一方で、調整後純損失(non-GAAP指標)も約39億元(約670億円)にまで膨れ上がった。

赤字続きのコミュニティ向け共同購入サービス事業(社区団購)に注力し続ける現状を黙認する市場に返礼するかのように、美団の今四半期の業績は見事な数字を並べてきた。主力のフードデリバリー事業のみならず、インストアおよびホテル事業でも大きく復調している。さらに今四半期はアクティブユーザーを約5900万人も増やしており、中国のプラットフォームが単一四半期で達成した数字としては最大の伸び幅となった。

アクティブユーザー数の伸びに不可欠だったのが、コミュニティ向け共同購入サービス事業だったという。同社の王興CEOは、新たに増えた5900万人のうち半分はコミュニティ向け共同購入サービス事業が貢献したもので、残りの半分は生鮮ECサービス「美団買菜(Meituan Grocery)」、即配サービス「美団閃購(Meituan Instashopping)」、シェアサイクルサービス「美団単車(Meituan Bike)」などの新規事業やフードデリバリー事業によるのものだという。

しかし決算発表後の市場の反応は薄く、発表当日から翌日にかけて美団の株価はいずれも約3%下げた。

美団の株価の推移

とはいえ、美団の屋台骨を支えるフードデリバリー事業の市場シェアは伸び続けており、だからこそ自信を持ってコミュニティ向け共同購入サービス事業に投入を続けられるのだろう。

盤石な主力事業

美団の前年同期比120%の成長を支えた功労者は、フードデリバリー事業とインストアおよびホテル事業だ。

フードデリバリー事業の今四半期の取引総額(GTV)は前年同期比99.6%増の1427億元(約2兆4500億円)、売上高は同116.8%増の205億7500万元(約3500億円)だった。一方、ライバルの「餓了麼・口碑(Ele.me・Koubei)」の売上高は72億元(約1200億円)にとどまっている(フードデリバリー事業以外も含む)。売上高だけでみれば、市場は美団一強体制により傾いた形だ。

昨年にコロナ禍で低迷したフードデリバリー事業はV字回復を遂げ、とくに受注件数は前年同期比110%増の29億件となっており、1日換算で3200万件の注文が入っている状況だ。反面、客単価は同5.5%減となっている。売上高が予想を上回って好調だった背景には、テイクレートが前年同期の1%から14.4%にまで改善したこともある。同じく営業損益も7000万元(約12億円)の赤字から11億元(約190億円)の黒字に転じ、営業利益率もマイナス0.7%から5.4%に伸びた。

これまで美団は出店業者に対し高額の取引手数料を課すと懸念されてきたが、財務諸表をみると2019年から2021年の期間で手数料率に大きな変化はなく、むしろ昨年は下がっている。

インストアおよびホテル事業の業績も目覚ましい。今四半期の売上高は前年同期比112.7%増の65億8000万元(約1100億円)だった。営業利益も27億8000万元(約480億円)、純利益率も42%に迫り、ハイシーズンに当たる昨年第4四半期の28億元(約480億円)と大差ない結果となった。「帰省自粛」が呼びかけられた旧正月シーズンだったが、今四半期は高級ホテルの予約件数が1億の大台に乗っている。

美団の事業別売上高

後編:芽を出した新規事業

(翻訳・愛玉)

関連記事

関連キーワード

日本企業のDXを促進するプラットフォーム「CONNECTO」

無料コンテンツ公開中

西蔵初のタワー型太陽熱発電事業-標高4650メートル地点で推進XxjjpbJ000117_20260730_CBPFN0A001373-300x169.jpg)

西蔵初のタワー型太陽熱発電事業-標高4650メートル地点で推進XxjjpbJ000117_20260730_CBPFN0A001373-scaled.jpg)